Examen du marché du propane : Mise à jour 2016 - Note d'information sur l'énergie

Examen du marché du propane : Mise à jour 2016 - Note d'information sur l'énergie [PDF 1494 ko]

Mai 2016

Droit d’auteur et droit de reproduction

Table des matières et listes des figures

- Résumé

- Introduction

- Production de propane au Canada

- Exportations canadiennes de propane

- Production de propane aux États-Unis

- Exportations américaines de propane

- Stockage de propane au Canada et aux États-Unis

- Prix du propane

- Facteurs saisonniers déterminants

- Nouveaux développements en aval et dans le secteur intermédiaire

- À venir sur le marché canadien du propane

- Conclusion

1. Résumé

L’hiver 2013-2014, celui du « tourbillon circumpolaire » qui a été à l’origine de chutes exceptionnelles des températures un peu partout dans l’Est du Canada et des États-Unis, a métamorphosé le marché du propane. Les prix des combustibles de chauffage ont alors atteint des sommets et les récits de pénurie de propane en Ontario, au Québec et dans le Midwest américain ont connu une grande popularité dans les médias ainsi que dans l’actualité politique.

Au cours des deux années qui ont suivi ce tourbillon, les prix du propane aux principaux carrefours ont régressé jusqu’à leur plus bas niveau depuis 2002. C’est ainsi qu’entre février 2014 et février 2015, ces prix ont décliné de 90 % au carrefour d’Edmonton, passant de 217,9 cents US le gallon à 22,6 cents US. Au carrefour de Sarnia, un recul de 70 % a été enregistré pendant la même période, les prix étant alors passés de 236,9 cents US le gallon à 71,9 cents US.

Les deux situations suivantes illustrent l’extrême instabilité des marchés ces deux dernières années :

- les prix au comptant au carrefour de Conway, au Kansas, pour les journées des 23 et 24 janvier 2014, alors que le tourbillon circumpolaire était à son plus vigoureux, ont dépassé les 400 cents US le gallon;

- en juin 2015 à Edmonton, le propane s’échangeait à des montants inférieurs à zéro (c’est-à-dire que les producteurs payaient pour qu’on le leur prenne).

Les facteurs à l’origine de la baisse généralisée des prix sur le marché intégré canado-américain du propane sont la forte croissance de la production découlant de la mise en valeur de gisements de gaz de schiste riches en liquides dans le Nord-Est des États-Unis et la faible demande saisonnière.

Au Canada comme aux États-Unis, les quantités de propane stocké sous terre n’auront jamais été aussi élevées qu’en 2014 et en 2015. En avril 2016, les stocks américains dépassaient toujours considérablement la moyenne sur cinq ans tandis que de l’autre côté de la frontière, ils se rapprochaient de cette moyenne.

La production de propane des usines à gaz dans l’Ouest canadien a légèrement diminué en 2015 pour s’établir à 167,8 milliers de barils par jour (kb/j). Pour leur part, les exportations à partir du Canada ont progressé de 24 % en 2015 avec l’aménagement de nouvelles installations ferroviaires en Alberta qui ont permis de compenser en partie la perte de capacité à ce chapitre qui avait suivi l’inversion du sens d’écoulement du pipeline Cochin en 2014. Ces exportations étaient surtout à destination des États-Unis.

À partir des États-Unis, les exportations de propane ont continué de croître compte tenu de l’ajout de capacité à cette fin sur la côte américaine du golfe du Mexique qui a permis d’expédier le produit ailleurs qu’au Canada, déjà bien approvisionné. En 2015, la moyenne de ces exportations a atteint 615,5 kb/j, ce qui représentait environ la moitié de la production américaine de propane.

Au Canada, l’industrie du propane continue d’évoluer, notamment en raison de nouveaux développements dans le secteur intermédiaire comme l’ajout de capacité de chargement de wagons-citernes au carrefour albertain d’Edmonton/Fort Saskatchewan. En Ontario, là où est consommée la plus grande quantité de propane résidentiel au Canada, de nouveaux investissements dans l’infrastructure visent des terminaux ferroviaires de déchargement et des agrandissements d’installations de stockage en surface.

Enfin, les inquiétudes qui s’étaient manifestées à l’hiver 2013-2014, au sujet de prix qui pourraient demeurer élevés et d’une offre toujours faible en raison de problèmes touchant la structure même du marché du propane, se sont graduellement dissipées au cours des deux dernières années.

2. Introduction

En février 2014, à la demande des ministres des Ressources naturelles et de l’Industrie, l’Office national de l’énergie et le Bureau de la concurrence ont entrepris, en collaboration, l’examen des augmentations rapides du prix du propane ainsi que des signalements de pénurie à l’hiver 2013-2014.

Le rapport final présenté aux deux ministres précités et intitulé Examen du marché du propane (rapport conjoint) a été publié en avril 2014. Il a permis de dégager les conclusions suivantes :

- l’hiver plus froid que la normale dans les régions de l’Est du Canada et des États-Unis a causé une augmentation de la demande de propane pour le chauffage domestique ou autre;

- une récolte exceptionnellement abondante de maïs par temps particulièrement humide dans le Midwest américain a entraîné une demande de propane (utilisé pour le séchage des récoltes) plus élevée que la normale avant même la saison de chauffage;

- une congestion dans la chaîne d’approvisionnement et des difficultés soudaines dues aux conditions météorologiques ainsi qu’à des besoins d’entretien ont fait en sorte qu’une moins grande quantité de propane était disponible aux fins de distribution et de livraison;

- la croissance rapide des exportations de propane à partir des États-Unis a mené à une nouvelle répartition de volumes qui auraient autrement été accessibles sur les marchés canadiens et américains;

- aucun déséquilibre général entre l’offre et la demande dans cette industrie ne peut secouer de manière persistante le marché, mais la demande et les prix du propane ont cependant été instables et il est probable qu’une telle instabilité se manifeste à nouveau.

Pour le rapport final, le Bureau a évalué la structure du marché du propane au Canada et a mené un examen indépendant du comportement anticoncurrentiel de ce marché à l’hiver 2013-2014. Il n’a pas découvert de preuves suffisantes pour conclure que de telles activités avaient aggravé les flambées de prix pour les consommateurs.

Depuis la parution du rapport, l’Office a continué de surveiller les marchés du propane et des autres liquides de gaz naturel (LGN). Les aperçus du marché qu’il a publiés sur une base hebdomadaire ont aussi permis aux Canadiens de demeurer au courant de l’évolution de la situation énergétique. Le propane en a été le sujet principal en novembre 2014 (Reprise du marché du propane au Canada à la suite du vortex polaire), en mai 2015 (Les stocks de propane dans l’Ouest canadien atteignent des sommets inégalés tandis que les prix enregistrés à Edmonton sont plus bas que jamais) et en janvier 2016 (La valeur des importations de liquides de gaz naturel surpasse celle des exportations en 2015). L’envergure accrue de la présente mise à jour permet de proposer une analyse plus complète du marché du propane depuis 2014.

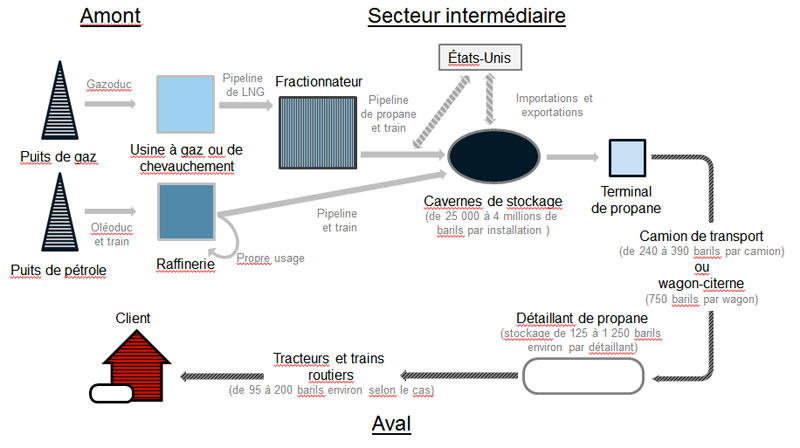

L’illustration qui suit (figure 2.1) est tirée du rapport final et montre la structure de l’industrie du propane au Canada. Le rôle de chacun de ses trois secteurs (amont, intermédiaire et aval) y est expliqué.Note de bas de page 1 Pour une bonne mise en contexte, il importe de comprendre cette structure générale et les chemins que les produits empruntent.

Figure 2.1 Chaîne d'approvisionnement de l'industrie canadienne du propane

Source : Office

Description :

Ce diagramme illustre la chaîne d’approvisionnement de l’industrie du propane, qui peut être extrait du gaz naturel ou constituer un produit dérivé du raffinage du pétrole. Le propane provenant des puits gaziers est, avec les autres LGN, transporté par pipeline jusqu’à une usine à gaz ou de chevauchement, puis acheminé, encore une fois par pipeline, jusqu’à un fractionnateur. De cet endroit, une fois séparé des autres LGN, le propane continue de suivre la filière pipelinière ou emprunte le réseau ferroviaire pour être soit stocké dans une caverne au Canada, soit exporté vers les États-Unis. Quant au produit qui jaillit à la tête des puits de pétrole, il est envoyé par oléoduc ou wagon-citerne aux raffineries, lesquelles se chargent alors de séparer le propane des autres produits pétroliers. Par la suite, s’il n’est pas utilisé par la raffinerie elle-même, le propane reprend la route par pipeline ou chemin de fer jusqu’à des cavernes de stockage au Canada. Ces dernières sont aussi en mesure d’accueillir de la même façon du propane en provenance des États-Unis. Leur capacité varie de 25 000 à 4 millions de barils. Des cavernes, le propane passe à des terminaux avant d’atteindre les détaillants, par camion ou wagon. Les camions-citernes ont une capacité de 240 à 390 barils tandis que celle des wagons-citernes peut atteindre 750 barils. Chaque détaillant dispose d’un parc de réservoirs, d’une capacité totale qui varie entre 125 et 1 250 barils, d’où partent des tracteurs ou des trains routiers, quant à eux d’une capacité de 95 à 200 barils, selon le cas, pour livraison aux clients. Les activités d’extraction et de traitement du propane représentent habituellement le secteur « amont ». Le secteur « intermédiaire » regroupe le stockage et le transport tandis que le secteur « aval » se limite aux livraisons finales.

3. Production de propane au Canada

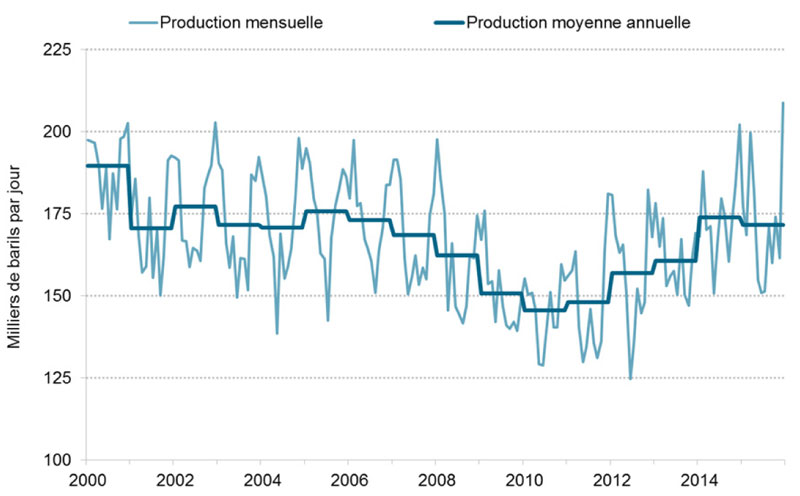

Dans une proportion importante, ce sont les usines à gaz de l’Ouest canadien qui produisent le propane au paysNote de bas de page 2. Cette production a eu tendance à augmenter depuis 2010, surtout en raison d’une mise en valeur toujours plus étendue des formations riches en liquides de Montney, dans le nord-est de la Colombie Britannique, et de Deep Basin, en Alberta. En 2014, la production des usines à gaz de l’Ouest canadien a été la plus élevée des dix années précédentes, atteignant en moyenne 173,9 kb/j, soit une augmentation de 8,1 % par rapport à 2013 (figure 3.1). Elle s’est ensuite repliée de 1,2 % en 2015 pour s’établir à 171,7 kb/j.

Figure 3.1 Production de propane des usines à gaz dans l’Ouest canadien

Source : Gouvernements provinciaux et Office

Description :

Ce graphique linéaire illustre la production mensuelle de propane des usines à gaz dans l’Ouest canadien ainsi que la production annuelle moyenne de 2000 à 2014. Alors que les reculs prévalaient au début de cette période, la tendance a été inversée depuis quelques années alors que la production est passée de 145,5 kb/j en 2010 à 171,7 kb/j en 2015.

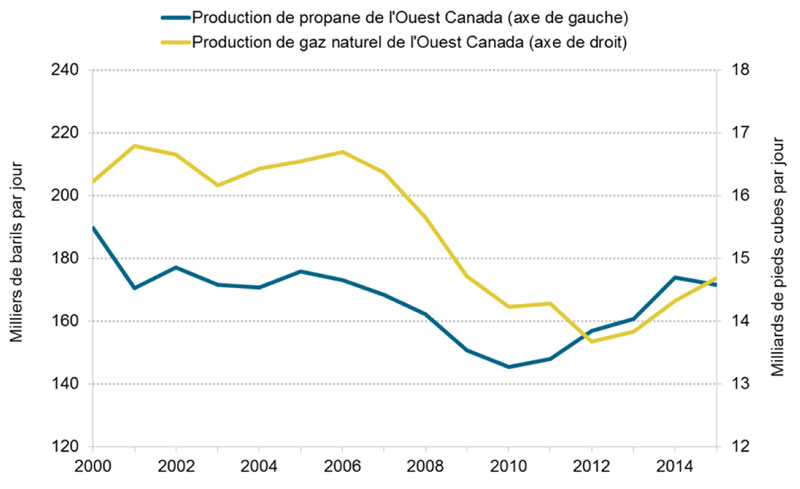

En général, la production de propane suit la tendance imprimée par celle du gaz naturel. Les reculs successifs de la production gazière dans l’Ouest canadien ont cédé le pas à des augmentations à compter de 2012, dont une de 2,5 % en 2015 par rapport à 2014 (figure 3.2). La légère régression de la production de propane en 2015, malgré la hausse de celle du gaz, pourrait être le résultat de la faiblesse des prixNote de bas de page 3 et du fait que certaines usines ont préféré en réduire la récupération (de même que celle d’autres liquides) ou le réinjecter dans le flux gazeuxNote de bas de page 4,Note de bas de page 5.

Figure 3.2 Production de propane et de gaz naturel dans l’Ouest canadien

Source : Gouvernements provinciaux et Office

Description :

Ce graphique linéaire illustre le rapport qui existe entre la production annuelle de gaz naturel dans l’Ouest canadien et le propane produit dans les usines de traitement du gaz de cette région de 2000 à 2014. La production de gaz naturel, de 16,8 milliards de pieds cubes par jour qu’elle était en 2001, a régressé jusqu’à 13,7 milliards de pieds cubes en 2012 pour par la suite atteindre 14,7 milliards de pieds cubes en 2015. Celle du propane tirée des usines de traiement a suivi de manière générale le même parcours, ayant diminué entre 2000 et 2010, passant alors de 190 kb/j à 145 kb/j, avant de remonter à 172 kb/j en 2015.

4. Exportations canadiennes de propane

Les exportations canadiennes de propane ont augmenté de 20 % en 2015 pour atteindre 112,5 kb/jNote de bas de page 6. Toujours en 2015, après février, les exportations mensuelles ont surpassé la moyenne sur cinq ans, l’écart étant particulièrement prononcé pendant les mois d’été (figure 4.1). Cette croissance découle notamment de facteurs comme les prix peu élevés à Edmonton comparativement à ceux exercés dans les autres marchés nord-américains et de nouvelles installations de chargement de wagons-citernes.

Figure 4.1 Exportations canadiennes de propane selon le mois

Source : Office

Description :

Ce graphique illustre les exportations canadiennes de propane selon le mois en 2014 et en 2015, les comparant à la plage des quantités correspondantes exportées de 2009 à 2013 ainsi qu’à la moyenne sur ces cinq années. Les exportations à destination des États-Unis varient grandement selon la saison, les sommets atteints pendant les mois d’hiver, alors que la demande est la plus forte, sont de l’ordre de 125 à 175 kb/j. En 2014, pour la majeure partie, les exportations se sont situées à l’intérieur des limites de la plage de cinq ans, sauf en novembre, alors qu’elles étaient inférieures de 29 % à la moyenne sur cinq ans. Les exportation en 2015 se sont retrouvées en dehors de la plage de cinq ans de mars à septembre, mais elles l’ont réintégrée en octobre, demeurant par la suite supérieures à la moyenne sur cinq ans jusqu’à la fin de l’année.

L’inversion du sens d’écoulement du pipeline CochinNote de bas de page 7 en 2014 a fait en sorte qu’on a eu encore plus recours au chemin de fer pour le transport de propane du Canada vers les États-Unis, principal marché d’exportationNote de bas de page 8. Les exportations de propane par pipeline ont été d’à peine 14,0 kb/j alors que celles par wagon-citerne à destination des États-Unis ont atteint en moyenne 86,6 kb/j (figure 4.2). La part du chemin de fer pour de telles exportations est passée de 38 % en 2005 à 77 % en 2015. Celle occupée par le transport routier est demeurée stable autour de 11 %. Ce dernier mode de transport n’est rentable que sur de courtes distances et c’est principalement en Ontario et au Québec qu’on a recours à des camions‑citernes pour acheminer du propane.

Figure 4.2 Exportations canadiennes de propane selon le mode de transport

Source : Office

Description :

Ce graphique illustre les volumes annuels de propane exportés à partir du Canada, en kb/j, entre 2003 et 2015. De façon générale, les exportations ont suivi une courbe descendante jusqu’en 2010 pour ensuite remonter. L’importance relative, selon l’année, de chacun des modes de transport choisis (camion, train ou pipeline) est aussi illustrée. La part des pipelines a graduellement diminué, au profit de celle du train. En 2015, les exportations totales de propane se sont situées à 112,5 kb/j, dont 77 % d’entre elles par train, 12 % par pipeline et 11 % par camion.

À l’heure actuelle, seul le pipeline PTC de Spectra livre du propane purNote de bas de page 9 à l’extérieur de l’Alberta. D’une capacité de 15 kb/j, il relie Empress, dans cette province, à Fort Whyte, au Manitoba. Il assure aussi des livraisons de propane vers des terminaux routiers et ferroviaires de la Saskatchewan et du Manitoba. Ces terminaux, qui permettent l’approvisionnement dans les Praires, facilitent aussi les exportations vers le Midwest américain.

Le reste du propane acheminé par pipeline à partir de l’Ouest canadien est transporté au moyen des canalisations 1 et 5 d’Enbridge ou en empruntant le pipeline Alliance. La canalisation 1 d’Enbridge transporte un mélange propane-plusNote de bas de page 10 de Fort Saskatchewan, en Alberta, jusqu’à Superior, au Wisconsin. De là, la canalisation 5 prend la relève pour acheminer ce même mélange jusqu’aux cavernes de stockage et au fractionnateur de Plains Midstream à Sarnia, en Ontario.

Le pipeline Alliance, pour sa part, sert à la livraison d’un flux gazeux peu traité et riche en liquides, directement de l’Ouest canadien jusqu’à l’installation de traitement de gaz naturel d’Aux Sable à Channahon, en Illinois. Même si les volumes ainsi transportés sont demeurés stables, à environ 1,5 ou 1,6 milliard de pieds cubes par jour, la part des liquides (qui influe sur la teneur calorifique du gaz transporté) a augmenté au cours des dernières annéesNote de bas de page 11. Les exportations de LGN sur ce pipeline ne font pas l’objet d’un suivi de la part de l’Office, car on considère que les liquides en question sont intégrés dans le flux de gaz naturel.

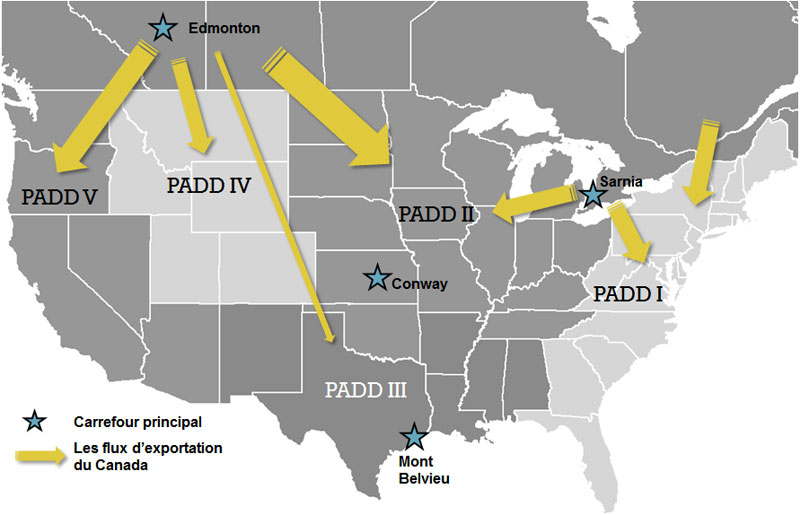

Les exportations d’hydrocarbures du Canada vers les États-Unis sont réparties en fonction du PADD de destination (figure 4.3)Note de bas de page 12. C’est ainsi qu’on peut remarquer, en 2015, une légère réorientation des exportations canadiennes de propane à la faveur de la côte Ouest des États-Unis (PADD V). De 2009 à 2014, environ 14 % de ces exportations étaient destinées au PADD V. Au deuxième semestre de 2015, ce pourcentage avait plus que doublé pour atteindre 29 %. C’est probablement l’ajout de capacité d’exportation de propane aux installations de Petrogas à Ferndale, dans l’État de Washington, qui est à l’origine de cette progression. Petrogas exporte quelque 35 kb/j de propane et de butanes. Pour le moment, tout le propane exporté du Canada à destination des installations de Petrogas aux États-Unis l’est aux termes d’une ordonnance à court terme.

Figure 4.3 Carte des carrefours commerciaux pour le propane et des courants des exportations canadiennes vers les États-Unis

Sources : EnCana, cartes EV, Office

Description :

Cette carte montre où se situent les grands carrefours pour le propane en Amérique du Nord : Mont Belvieu, au Texas; Conway, au Kansas; Edmonton, en Alberta; Sarnia, en Ontario. Elle présente par ailleurs le découpage des États-Unis en cinq régions administratives connues sous le nom de PADD, les flèches indiquant l’importance approximative des flux d’exportation de propane à partir du Canada vers chacune de ces régions. En 2015, les exportations canadiennes de propane ont surtout été destinées aux PADD I (côte Est), PADD II (Midwest) et PADD V (côte Ouest).

5. Production de propane aux États-Unis

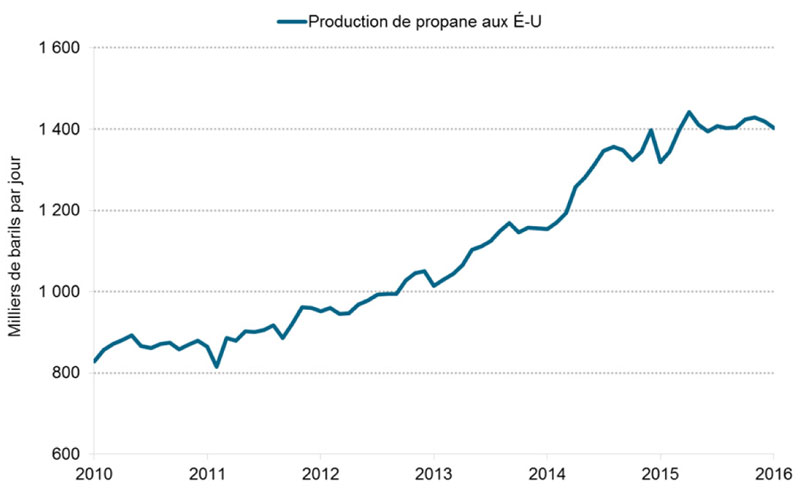

Sous la poussée d’une mise en valeur continue du gaz de schiste aux États-Unis, la production de propane dans ce pays a poursuivi sa croissance, passant d’une moyenne de 1,3 million de barils par jour (Mb/j) en 2015 à 1,4 Mb/j ou 2015 (figure 5.1). Ce mouvement à la hausse est en grande partie attribuable à une poussée de la production au premier semestre de 2014, suivie de fluctuations puis d’une stabilisation.

Figure 5.1 Production de propane aux États-Unis (usines à gaz et raffineries)

Source : Energy Information Administration (États-Unis)

Description :

Ce graphique illustre la production mensuelle de propane des usines à gaz et des raffineries aux États-Unis, de janvier 2010 à janvier 2016. Cette production est passée, en moyenne, de 867 kb/j en 2010 à 1,4 Mb/j en 2015.

Le ralentissement de la croissance de la production de propane aux États-Unis peut être le résultat de la faiblesse des prix des LGN ainsi que d’une progression moins rapide de la production gazière. La production de gaz sec a augmenté de 5,3 % en 2015, contre 6,3 % en 2014. À prime abord, une explication plausible pourrait être une stabilisation ou même un déclin de la production aux États-Unis en réaction aux faibles prix du gaz naturel.

6. Exportations américaines de propane

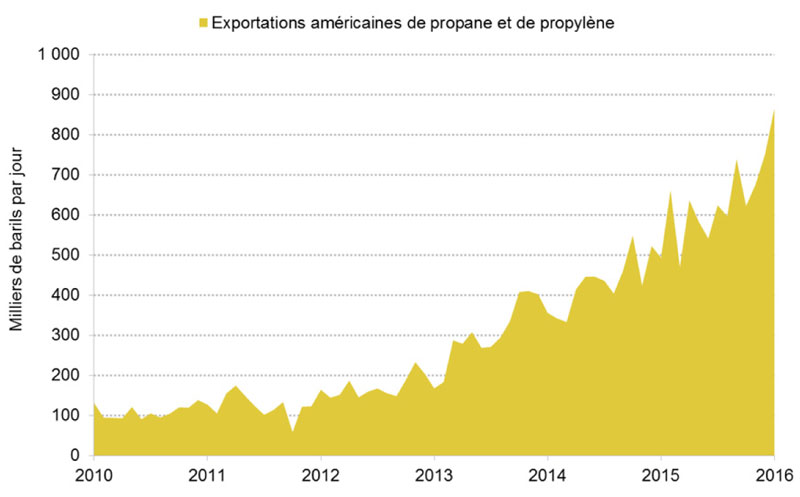

L’agrandissement des installations d’exportationNote de bas de page 13 sur la côte américaine du golfe du Mexique depuis l’hiver 2013-2014 a contribué à la poursuite d’une forte croissance à ce chapitre aux États-Unis. En 2015, les exportations moyennes de propane ont atteint 616,2 kb/j, soit plus du double de la moyenne de 2013, qui s’établissait à 301,1 kb/j (figure 6.1). C’est actuellement environ la moitié de la production de propane aux États-Unis qui est exportée.

Figure 6.1 Exportations américaines de propane et de propylèneNote de bas de page 14

Source : Energy Information Administration (États-Unis)

Description :

Ce graphique illustre les exportations américaines de propane, selon le mois, de 2010 à 2015. Celles-ci sont passées, en moyenne, de 109 kb/j en 2010 à 616 kb/j en 2015.

La côte Ouest des États-Unis n’est pas en reste et c’est ainsi qu’à partir de ses installations d’exportation nouvellement agrandies en avril 2015 à Ferndale, dans l’État de Washington, Petrogas a entrepris d’exporter du propane à destination de l’Asie. Auparavant, Petrogas n’exportait que des butanes à partir de ces installations.

Le marché asiatique a constitué un marché important pour les exportations de propane à partir des États-Unis, surtout en 2015 alors qu’elles ont triplé par rapport aux niveaux de 2014Note de bas de page 15. Il compte maintenant pour environ le tiers de ces exportations. Les quantités de propane américain à destination d’autres marchés comme l’Europe, l’Amérique du Sud, le Mexique, les Antilles et l’Amérique centrale n’ont pour leur part connu qu’une légère croissance depuis 2014.

7. Stockage de propane au Canada et aux États-Unis

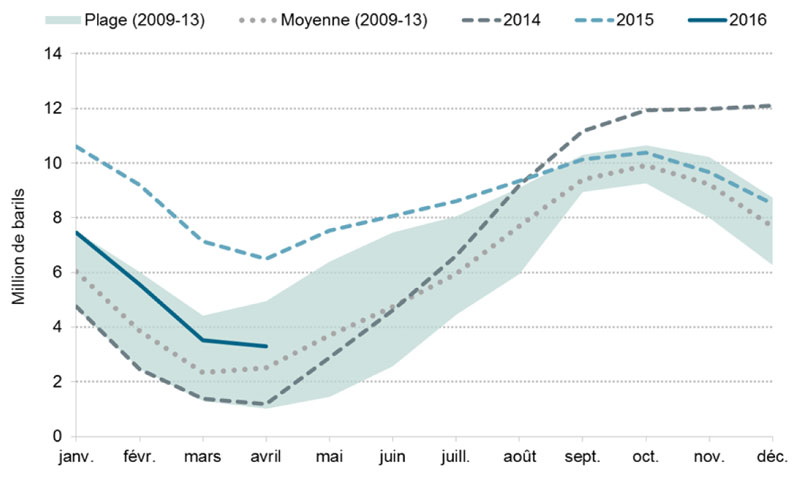

Les installations de stockage souterrain au Canada et aux États-Unis contiennent de grandes quantités de propane depuis l’hiver 2013-2014 en raison d’une offre élevée, d’une faible demande et d’une industrie plus prudente en aval. Les stocks canadiens sont demeurés considérables entre août 2014 et août 2015, compte tenu surtout de l’inversion du pipeline Cochin, de la croissance de la production aux États-Unis qui fait que le propane en provenance du Canada n’est plus aussi prisé et d’un hiver 2014-2015 moins rigoureux (figure 7.1).

Figure 7.1 Stockage souterrain de propane au Canada

Source : Office

Description :

Ce graphique illustre les volumes mensuels de propane stocké dans des cavernes au Canada en 2014, 2015 et 2016. Ces volumes sont comparés à la plage des données correspondantes pour chaque mois de 2009 à 2013 ainsi qu’à la moyenne sur ces cinq années. Les volumes augmentent pendant les mois plus chauds de l’été pour diminuer en hiver lorsque les températures sont plus froides. Ils ont quitté les limites de la plage de cinq ans en septembre 2014 et sont demeurés au-dessus de celle-ci jusqu’en septembre 2015. En 2016, ils se sont maintenus dans le haut de cette plage mais se sont rapprochés de la moyenne sur cinq ans en avril.

Au Canada, les stocks de propane ont atteint un niveau record de 12,1 millions de barils (Mb) en décembre 2014, l’Ouest canadien en abritant la plus grande part avec 6,8 Mb, soit 42 % de plus que la moyenne sur cinq ans calculée pour le mois de décembre. Dans cette région, l’offre excédentaire a disparu en octobre 2015 avec l’ajout de capacité de chargement de wagons-citernes et les stocks de propane au Canada ont alors réintégré la fourchette des moyennes sur cinq ans (2009-2013). En avril 2016, les stocks au Canada se situaient à 3,3 Mb/j, soit 32 % au-dessus de la moyenne sur cinq ans (2009-2013).

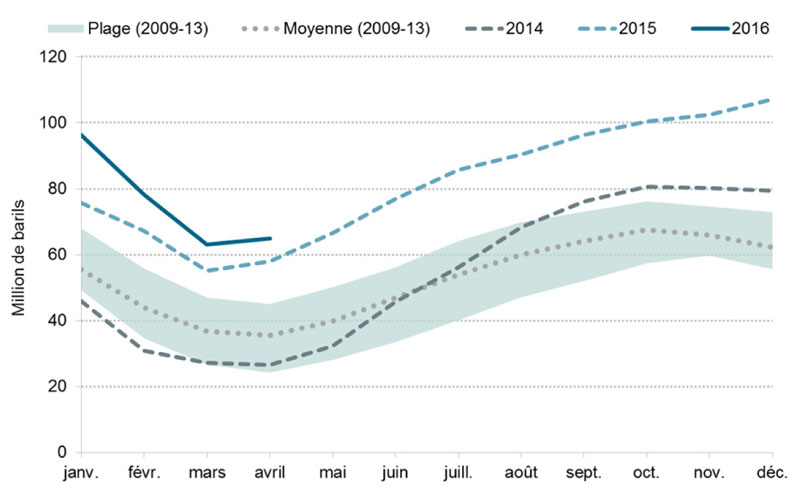

Après des retraits substantiels à l’hiver 2013-2014, les stocks de propane aux États-Unis se sont grandement raffermis, atteignant des niveaux bien supérieurs à la moyenne sur cinq ans (2009-2013) à l’hiver 2014-2015 (figure 7.2). À la conclusion des retraits saisonniers en mars, les stocks ont repris leur croissance rapide. En décembre 2015, ils ont atteint de nouveaux sommets aux États-Unis à 107,1 Mb. Dès avril 2016, ces stocks totalisaient 64,9 Mb, dépassant ainsi d’environ 82 % la moyenne sur cinq ans.

Figure 7.2 Stockage souterrain de propane aux États-Unis

Source : Energy Information Administration (États-Unis)

Description :

Ce graphique illustre les volumes mensuels de propane stocké dans des cavernes aux États-Unis en 2014, 2015 et 2016. Ces volumes sont comparés à la plage des données correspondantes pour chaque mois de 2009 à 2013 ainsi qu’à la moyenne sur ces cinq années. Les volumes augmentent pendant les mois plus chauds de l’été pour diminuer en hiver lorsque les températures sont plus froides. Ils ont quitté les limites de la plage de cinq ans en septembre 2014 et sont demeurés à des niveaux qui n’avaient jusque-là encore jamais été atteints pendant la plus grande partie de 2015. Les records au chapitre des volumes de stockage ont continué d’être battus, même après un important retrait de 44 Mb pendant la période de décembre 2015 à mars 2016.

La capacité de stockage souterrain est principalement confinée à la côte américaine du golfe du Mexique et c’est là aussi que se trouve la plus grande partie du surplus actuel. Depuis janvier 2015, les installations dans cette région ont accueilli en moyenne 88 % plus de propane comparativement à la moyenne sur cinq ans (2009-2013). Cependant, ce surplus a rapidement diminué en 2016 avec la croissance rapide des exportations américaines.

8. Prix du propane

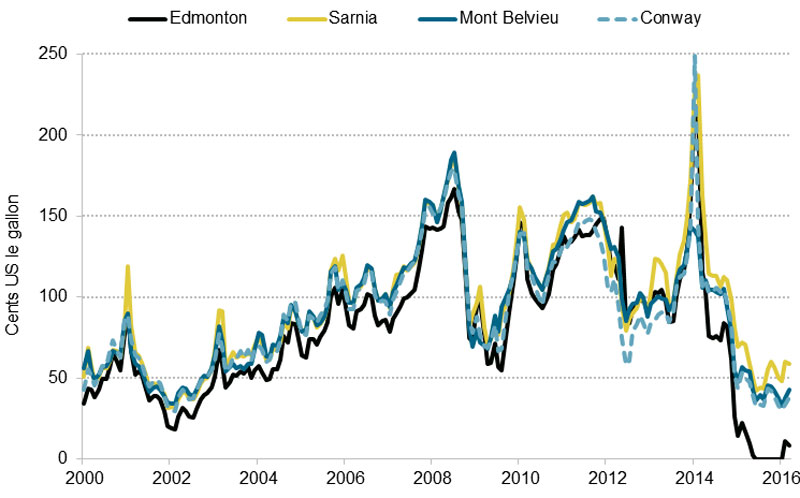

Les principaux carrefours nord-américains pour les prix et le stockage de propane comprennent Edmonton, en Alberta, Sarnia, en Ontario, Conway, au Kansas, et Mont Belvieu, au Texas (figure 4.3). Les prix à ces endroits semblent progresser de concert, dans une direction comme dans l’autre, mais il existe tout de même certaines différences régionales. Par exemple, en général, ceux pratiqués dans la région d’Edmonton/Fort Saskatchewan sont moins élevés, ce qui rend compte d’une offre abondante et de coûts de transport supérieurs pour l’expédition du propane.

Après l’hiver 2013-2014, quel que soit le carrefour nord-américain, les prix du propane ont diminué (figure 8.1). À Edmonton, après avoir atteint 217,9 cents US le gallon en février 2014, ces prix se sont affaissés à 22,6 cents US le gallon en février 2015, ce qui constitue un recul de 90 %. De la même manière, à Sarnia, au sommet de 236,9 cents US le gallon en février 2014 ont succédé des prix de 71,9 cents US le gallon en février 2015, pour un déclin de 70 %. En février 2016, les prix poursuivaient leur descente pour s’établir à 10,9 cents US le gallon à Edmonton et à 60,3 cents US le gallon à Sarnia.

Figure 8.1 Prix de gros du propane aux principaux carrefours canadiens et américains

Sources : Butane-Propane News, calculs de l'Office

Description :

Ce graphique illustre les prix mensuels moyens du propane, en cents US le gallon, aux quatre grands carrefours nord-américains : Edmonton, Sarnia, Mont Belvieu et Conway. En général, les prix de gros suivent tous la même trajectoire ce qui a notamment été le cas pendant la forte pointe à l’hiver 2013-2014. Depuis, quel que soit l’endroit, les prix ont chuté et ceux d’Edmonton se sont même détachés depuis le milieu de 2014 pour s’établir en 2015 à des niveaux plancher qui n’avaient encore jamais été vus.

De janvier à juillet 2015, les stocks souterrains de propane dans l’Ouest canadien se situaient à des niveaux jusque-là jamais atteints, résultat de l’offre excédentaire à l’hiver 2014-2015. Allié à une capacité de transport restreinte, le surplus découlant de cette situation (à la grandeur de l’Amérique du Nord) a mené à des prix négatifs à Edmonton en juin 2015 (c’est-à-dire que les producteurs payaient pour qu’on prenne leur propane).

Dans l’Ouest canadien, en novembre 2015, après un été de fortes exportations, les stocks ont réintégré la fourchette des moyennes sur cinq ans (2009-2013). Toutefois, à l’approche de 2016, les prix à Edmonton sont quand même demeurés les plus bas en Amérique du Nord et les vendeurs de propane ont dû offrir des remises substantielles afin de demeurer concurrentiels sur un marché américain bien approvisionné.

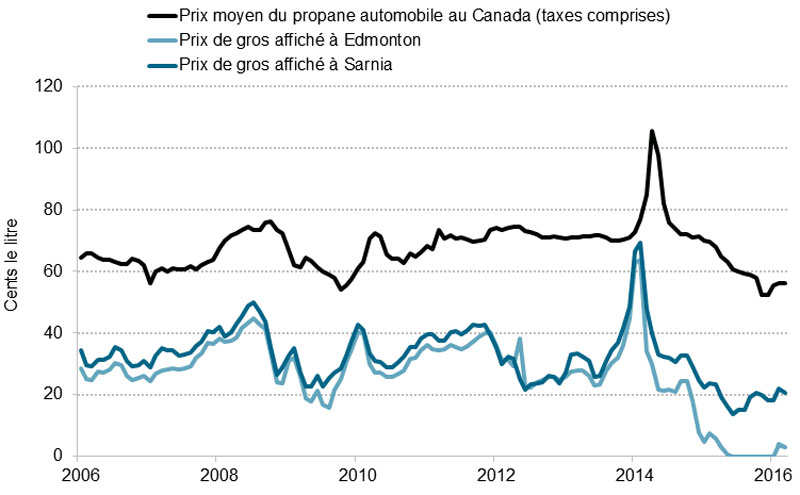

Les prix au détail du propaneNote de bas de page 16 au Canada ont généralement suivi la tendance de ceux de gros (figure 8.2), ce qui signifie dans un cas comme dans l’autre un déclin au cours des deux années qui ont suivi l’hiver 2013-2014. En 2015, le prix canadien moyen de détail (automobile) du propane s’est établi à 59,1 cents le litre (taxes comprises), une baisse de 25 % comparativement à la moyenne de 78.8 cents le litre en 2014Note de bas de page 17. De façon générale, les prix de détail du propane ont peu fait la manchette depuis l’hiver 2013-2014.

Figure 8.2 Prix de détail (automobile) et de gros du propane au Canada

Sources : Kent Marketing Services, Butane-Propane News, calculs de l'Office

Description :

Ce graphique illustre les prix mensuels moyens du propane automobile au Canada ainsi que le rapport qui existe avec les prix de gros à Edmonton et à Sarnia. Les prix de détail suivent de près ceux de gros et après les pointes enregistrées au début de 2014, en janvier et en février, la baisse a été générale dans les deux cas. Par ailleurs, depuis le milieu de 2014, les prix à Edmonton se sont détachés de ceux à Sarnia pour s’établir en 2015 à des niveaux plancher qui n’avaient encore jamais été vus.

9. Facteurs saisonniers déterminants

Les facteurs saisonniers peuvent avoir des répercussions de taille sur les marchés du propane, surtout si ces répercussions n’entrent pas dans la catégorie des résultats attendus ou « normaux ». Au même titre que des froids extrêmes et qu’une forte demande de la part des agriculteurs peuvent être à l’origine d’une flambée des prix des combustibles de chauffage, comme ce fut le cas à l’hiver 2013-2014, des températures exceptionnellement douces pendant la saison de chauffage et des conditions idéales pour la récolte, facteurs qui ont été observés au cours des deux années qui ont suivi, peuvent entraîner une chute des prix, ce qu’il est possible de bien constater en examinant les fluctuations de prix illustrées aux figures 8.1 et 8.2.

Le tourbillon circumpolaire ne s’est pas manifesté à nouveau au Canada et aux États-Unis depuis l’hiver 2013-2014. En majeure partie, la douceur des hivers 2014-2015 et 2015-2016 a eu un effet réducteur sur la consommation de propane, ce qui a fait gonfler les stocks après la saison de chauffage.

Malgré d’excellentes récoltes de maïs aux États-Unis en 2014 et en 2015 (respectivement de 14,2 et 13,6 milliards de boisseaux), la demande de propane à des fins de séchage a été inférieure à celle enregistrée en 2013. Les stocks de propane dans le Midwest américain pendant la saison du séchage des récoltes du début d’octobre 2013 au début de janvier 2014 avaient diminué de 48 %, une baisse importante qui a eu comme conséquence d’aggraver les problèmes d’approvisionnement causés par le tourbillon circumpolaire. Comparativement, au cours des deux saisons de séchage des récoltes subséquentes, ces mêmes stocks n’ont diminué, pendant les périodes correspondantes, que de 6 % en 2014-2015 et de 7 % en 2015-2016.

10. Nouveaux développements en aval et dans le secteur intermédiaire

Ouest canadien

Le pipeline Cochin a cessé de recevoir du propane à la fin de mars 2014 et livrait, à partir de juillet 2014, des condensats importés devant servir de diluants dans la région des sables bitumineux. Avant l’inversion du sens d’écoulement, alors que la canalisation servait au transport de propane de l’Alberta à destination du Midwest américain et de l’Ontario, son taux d’utilisation moyen avait été de 45 % entre 2012 et 2014 (environ 32 kb/j). Avec les condensats destinés à l’Alberta, ce taux atteint maintenant 85 % (environ 80 kb/j).

L’inversion du sens d’écoulement du pipeline Cochin a fait qu’on a eu davantage recours au transport ferroviaire pour acheminer le propane du Canada vers les marchés de consommation. Par ailleurs, alors que le pipeline ciblait principalement le Midwest américain et l’Ontario, le chemin de fer permet d’avoir accès à l’ensemble du Canada et des États-Unis.

L’aménagement du terminal ferroviaire Josephburg de Keyera près de Fort Saskatchewan, en Alberta, a été mené à terme en juillet 2015. Sa capacité de chargement est de 40 kb/j et en plus du propane, il peut aussi accueillir des butanes. En outre, Keyera prévoit ajouter une capacité de fractionnementNote de bas de page 18 de 35 kb/j de propane-plus à ses installations de Fort Saskatchewan, dont l’aménagement devrait normalement être achevé à la fin du deuxième trimestre de 2016.

Plains Midstream Canada a entrepris la deuxième phase de l’agrandissement de ses installations à Fort Saskatchewan vers la fin de 2014. Ces travaux comprennent la construction d’un terminal de chargement d’une capacité de 60 wagons-citernes par jour (environ 45 kb/j). L’agrandissement est également motivé par le désengorgement du fractionnateur de la société, dont la capacité de traitement passera de 65 kb/j à 85 kb/j, en plus de prévoir l’aménagement de trois nouvelles cavernes souterraines de stockage de LGN d’une capacité de 2,2 Mb/j.

Le projet RFS II de Pembina servira à l’agrandissement des installations de stockage et de la capacité de traitement du fractionnateur à Redwater, en Alberta (au nord d’Edmonton). Il comprend aussi un fractionnateur visant la production de 73 kb/j d’éthane-plus et devant normalement être achevé au premier trimestre de 2016. Quant au projet RFS III, prévu pour la fin de 2017, il devrait mener à la construction d’un troisième fractionnateur, celui-là pour le traitement d’un mélange de propane-plus au rythme de 55 kb/j. De plus, les travaux d’aménagement des cavernes à Redwater depuis 2014 ont permis d’accroître la capacité de stockage de propane à cet endroit.

Ontario et Est du Canada

L’Ontario est la région canadienne où l’on consomme la plus grande quantité de propane domestique. Après les problèmes survenus à l’hiver 2013-2014, des investissements en infrastructure ont servi à améliorer la réception et la livraison. Le terminal d’approvisionnement en LGN de Putnam à Dorchester est entré en exploitation en août 2015. Il est en mesure d’accueillir des wagons-citernes et de stocker 60 000 gallons US de produit (1 430 barils). En octobre 2015, en partenariat avec Dowler Karn, Factor Gas Liquids a mis sur pied le terminal de propane de St. Thomas, dans la partie sud-ouest de la province. En mesure, chaque jour, de faire passer le contenu de six wagons-citernes dans un réservoir de stockage d’une capacité de 90 000 gallons US (2 145 barils), ce terminal offre aussi la possibilité de charger un camion Super B d’une capacité de 405 barils en une trentaine de minutes.

Qui plus est, les détaillants ont aussi investi dans le stockage en surface. Ainsi, toujours en Ontario, Stinson and Sons a élargi sa capacité de stockage à Arnprior en 2015. Pour sa part, en 2016, Budget Propane prévoit doubler sa propre capacité de stockage à Cornwall. À Winchester, c’est Guy Fuels qui aménagera une installation de stockage d’une capacité de 30 000 gallons US (714 barils). Puis, pour améliorer l’efficacité des livraisons au détail, Parkland et Superior Propane ont adopté de nouveaux systèmes d’organisation des parcours de leurs camions.

Les sociétés du secteur intermédiaire en Ontario ont elles aussi apporté des améliorations au chapitre du camionnage, notamment avec une nouvelle rampe de chargement à l’installation de stockage de Pembina à Corunna, au début de 2016, ainsi qu’avec la remise en fonction d’une telle rampe à l’installation de l’Impériale à Sarnia, à l’automne 2015.

Enfin, dans l’Est du Canada, un nouveau terminal exploité par Wilsons, permettant le déchargement de wagons-citernes et le chargement de camions, est entrée en exploitation à Moncton, au Nouveau‑Brunswick. Ce terminal comprend également une installation de stockage d’une capacité de 120 000 gallons US (2 860 barils).

11. À venir sur le marché canadien du propane

Demande de propane en Alberta

En février 2016, le gouvernement de l’Alberta a lancé son programme de diversification pétrochimiqueNote de bas de page 19, offrant 500 millions de dollars en crédits de redevances à des installations pétrochimiques choisies qui présentent une demande en ce sens dans le cadre d’un processus concurrentiel. Puisque de telles installations ne paient pas de redevances, elles ne peuvent bénéficier directement de crédits à ce chapitre, mais ceux obtenus dans le cadre du programme pourraient être échangés ou vendus à des producteurs de pétrole ou de gaz naturel qui, à leur tour, s’en serviraient pour réduire les montants à verser au gouvernement. Le programme cible des utilisations à valeur ajoutée du méthane et du propane, son but étant d’attirer des investissements de l’ordre de 3 à 5 milliards de dollars pour la transformation d’énergie en Alberta.

Williams continue d’aller de l’avant avec son projet d’unité de déshydrogénation du propane à Fort Saskatchewan, en Alberta. Cette unité produirait du propylène au moyen de quelque 20 kb/j de propane de l’Ouest canadien. Une entente dérivée pour le propylène en question a été signée en 2015 avec North American Polypropylene. Une décision d’investissement finale est attendue vers la fin de 2016 en vue d’une entrée en production en 2019.

Exportations de propane à long terme

Trois projets d’exportation de propane à long terme à partir du Canada ont été avancés par Pembina, AltaGas et Petrogas Energy Corp. Ces deux dernières sociétés ont déposé devant l’Office leur demande de licence d’exportation et la présente mise à jour ne constitue nullement une indication quant à l’approbation ou non de celles-ci.

En novembre 2015, l’Office a approuvé la demande de Pembina visant l’exportation à partir du Canada de 75 kb/j de propane pendant 25 ans. L’installation prévue à cette fin devait être situé à Portland, en Oregon. Cependant, en février 2016, Pembina a abandonné cette idée et souhaite maintenant évaluer d’autres possibilités sur la côte OuestNote de bas de page 20.

En février 2016, AltaGas a présenté à l’Office une demande de licence d’exportation de 25 ans pour 46 kb/j de propane à partir d’un terminal situé à Prince Rupert, en Colombie-BritanniqueNote de bas de page 21, où le produit sera acheminé par chemin de fer. AltaGas a mentionné que si elle obtenait toutes les approbations réglementaires requises, elle s’attendait à prendre une décision d’investissement finale plus tard en 2016 dans le but de pouvoir entreprendre les exportations en 2018Note de bas de page 22.

En dernier lieu, en mars 2016, Petrogas Energy Corp. a elle aussi présenté une demande de licence d’exportation de 25 ans, dans ce cas pour 107 kb/j de propane à partir du CanadaNote de bas de page 23. La société exploite actuellement des installations de stockage, de distribution et d’exportation de propane à Ferndale, dans l’État de Washington.

Avenir énergétique du Canada en 2016

En janvier 2016, l’Office a publié un rapport intitulé Avenir énergétique du Canada en 2016, dans lequel il présente ses plus récentes perspectives énergétiques à long terme. Dans son scénario de référenceNote de bas de page 24, le rapport suppose une croissance graduelle de la production de propane au Canada jusqu’à l’horizon 2040 en raison d’une mise en valeur toujours plus étendue des gisements gaziers riches en liquides des formations Montney et Deep Basin.

12. Conclusion

Le marché du propane au Canada et aux États-Unis s’est considérablement transformé depuis 2014. Même si certaines des tendances constatées dans le rapport final se confirment, surtout lorsqu’il est questions de la forte croissance de la production de propane aux États-Unis et des exportations à partir de ce pays, d’autres circonstances ont changé. Alliés à une faible demande saisonnière, une production et des stocks élevés ont fait reculer les prix de gros du propane jusqu’à des niveaux qui n’avaient plus été constatés depuis 14 ans et même des seuils qui n’avaient encore jamais été franchis dans le cas d’Edmonton. Les prix de détail ont eux aussi décliné.

Cette baisse des prix va dans le sens des conclusions du rapport final (section 8.4), qui dit ce qui suit :

- Les augmentations de prix de l’hiver dernier et les pénuries locales initiales n’indiquent pas un déséquilibre à long terme entre l’offre et la demande dans l’industrie canadienne du propane. Les prix du propane à court terme ont toujours été instables en raison de l’association traditionnelle d’un approvisionnement constant, d’une demande variable et d’une logistique complexe dans l’industrie. Bien que l’infrastructure de production, de stockage et de transport suffise à répondre aux futurs besoins des Canadiens, l’utilisation de cette infrastructure au cours de l’année est souvent basée sur les attentes du marché à l’égard de variables telles que les conditions météorologiques. Par conséquent, des hausses temporaires de prix et des pénuries se produiront probablement à l’avenir. Aucun autre facteur ne devrait exacerber ces problèmes ou contribuer aux pénuries et aux hausses de prix futures.

En d’autres termes, les inquiétudes qui s’étaient manifestées à l’hiver 2013-2014, au sujet de prix qui pourraient demeurer élevés et d’une offre toujours faible en raison de problèmes touchant la structure même du marché du propane, se sont graduellement dissipées au cours des deux dernières années. De plus, tout cela montre bien que le marché du propane prête flanc de façons multiples à une grande instabilité, les prix et l’offre pouvant beaucoup varier vers le haut comme vers le bas.

L’industrie canadienne du propane semble être devenue plus prudente depuis la flambée des prix dans le sillage du tourbillon circumpolaire en 2013-2014. Les sociétés en aval et celles du secteur intermédiaire ont fait (et continuent de faire) des investissements dans l’infrastructure de transport afin de faciliter l’acheminement du propane des régions productrices jusqu’aux installations de stockage, terminaux de distribution et consommateurs. L’industrie canadienne du propane est aussi à la recherche de nouveaux marchés et de nouvelles sources de demande.

L’Office maintient son engagement à surveiller l’évolution du marché du propane et à tenir les Canadiens au courant des nouveaux développements constatés au moyen d’aperçus du marché, de mises à jour sur les prix et de publications comme celle-ci.

- Date de modification :