Le réseau pipelinier du Canada 2016

Droits pipeliniers et services d’expédition

L’Office réglemente les droits et tarifs des pipelines relevant de sa compétence de sorte qu’ils soient justes et raisonnables. Il exige d’ailleurs que les sociétés pipelinières fonctionnent selon le principe du « libre accès ». En d’autres termes, toutes les parties doivent avoir accès au transport sans discrimination, dans la mesure où elles remplissent les conditions énoncées dans le tariff.

Tarif

Un tarif est un document qui définit les conditions dans lesquelles les services pipeliniers sont offerts ou fournis, notamment les droits, les règles et les règlements et les pratiques reliées aux services précis. Une société pipelinière ne peut percevoir de droits qui ne font pas partie du tarif déposé auprès de l’Office ou qui n’ont pas été approuvés par une ordonnance de ce dernier. Le tarif indique également les responsabilités et les droits respectifs de la société pipelinière et de l’expéditeur une fois le contrat de service en vigueur.

En outre, les droits relatifs aux services offerts dans des conditions et des circonstances analogues doivent, pour tous les transports de même nature et suivant le même parcours, être identiques pour tous les clients.

L’Office s’est doté de certains mécanismes pour vérifier si les sociétés pipelinières fournissent des services qui répondent aux besoins des expéditeurs à des prix raisonnables (droits) et dans le respect des exigences réglementaires. Il s’agit notamment de surveiller les droits pipeliniers, d’exiger le dépôt régulier de documents par les sociétés, de mener des vérifications financières et de solliciter directement l’avis des expéditeurs par sondage. Les parties peuvent aussi déposer une plainte officielle auprès de l’Office si elles sont incapables de régler un différend lié aux droits ou aux tarifs.

Règlements négociés et instances sur les droits

Un règlement négocié est une entente conclue entre une société pipelinière et des parties prenantes sur des questions afférentes aux besoins en produitsNote 14, aux droits, aux tarifs et à l’exploitation de la société. Au cours des discussions qui mènent à un tel règlement, les parties intéressées doivent avoir une juste occasion de se faire entendre et de voir leurs intérêts reconnus. La nécessité d’un processus d’audience officiel devant l’Office est normalement levée si les trois conditions suivantes sont réunies :

- Les parties sont capables d’arriver à un règlement sur les points en litige.

- L’Office juge que les négociations entre les parties ne mettent pas en jeu l’intérêt public.

- Le règlement se traduit par des droits justes et raisonnables non contraires à la Loi sur l’office national de l’énergie.

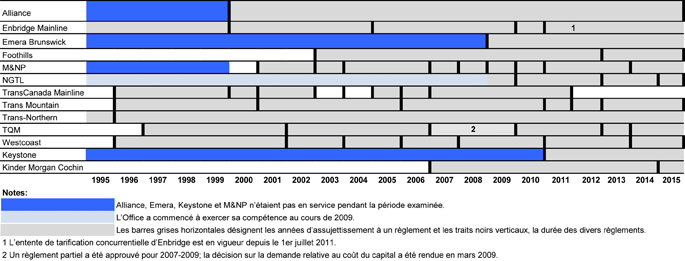

Les sociétés pipelinières et les expéditeurs continuent de résoudre la plupart des litiges relatifs aux droits et aux tarifs par la voie de règlements négociés. La figure 17 montre que la majorité des grands pipelines réglementés par l’Office fonctionnaient sous le régime de règlements négociés durant une partie ou la totalité des cinq dernières années. Du milieu de 2013 à la fin de 2015, l’Office a rendu six décisions sur des demandes litigieuses relatives aux droits et tarifs qui n’avaient pu faire l’objet d’un règlement négocié. En date de juin 2016, il y a une seule instance en cours.

Figure 17 : Période d’application des règlements négociés

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique indique la période d’application des règlements négociés de certains pipelines réglementés par l’Office national de l’énergie de 1995 à 2015. Très communs, les règlements négociés peuvent durer de 1 à 15 ans, mais visent généralement une période de cinq ans ou moins. La plupart des grands pipelines réglementés par l’Office national de l’énergie ont été assujettis à des règlements négociés au cours des cinq dernières années, à l’exception de TransCanada, qui n’a pas été exploité selon un règlement négocié depuis 2011.

Certains des litiges tranchés par l’Office portaient sur le traitement des droits relatif aux modifications (p. ex., inversions, agrandissements) de réseaux existants. Quant aux instances portant exclusivement sur les droits, l’Office s’est intéressé tantôt à la structure tarifaire ou à la méthode de conception des droits dans son ensemble, tantôt à des éléments précis du tarif.

Entre le milieu de 2013 et 2015, l’Office a reçu dix plaintes d’expéditeurs. La moitié d’entre elles ont été retirées, et l’Office a donné des instructions pour les cinq autres. De ce nombre, deux ont été maintenues, deux ont nécessité la prise de mesures sur ordre de l’Office, et une s’est révélée insuffisamment étayée.

Indice des droits pipeliniers

Livraison et paiement

Le tarif établit la procédure par laquelle les expéditeurs doivent commander leurs volumes et fournir leurs produits aux fins de transport ainsi que les modalités de paiement. En règle générale, les commandes sont passées une fois par mois pour les oléoducs, et plusieurs fois par jour pour les gazoducs. Les expéditeurs reçoivent habituellement des factures mensuelles.

La stabilité et le caractère raisonnable des droits sont des préoccupations de premier plan pour les expéditeurs et, pour cette raison, sont un indicateur de l’efficience du réseau de transport. Souvent, une diminution du débit entraîne une hausse des droits, les coûts du pipeline étant partagés entre les expéditeurs restants du réseau. Sous un régime de réglementation fondé sur le coût du service, les dépenses importantes (p. ex., agrandissements) peuvent induire une augmentation ou une réduction des droits, selon leur incidence sur le débit et les revenus. La section qui suit décrit les variations et les tendances observées depuis 2010 relativement aux droits sur certains des pipelines du ressort de l’Office.

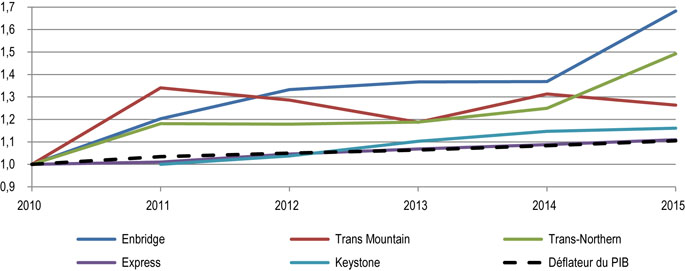

Droits des oléoducs

Les droits repères des grandes sociétés d’oléoducs (pétrole et produits pétroliers) du groupe 1 et le déflateur du produit intérieur brut (PIB)Note 15normalisésNote 16 pour 2010 sont illustrés à la figure 19.

Une modification des droits pipeliniers peut découler de différents facteurs, comme des variations du débit ou des coûts d’immobilisations et d’exploitation. Pipelines Trans-Nord Inc. (Trans-Nord) et Enbridge ont vu leurs droits repères respectifs augmenter considérablement en 2015. Les droits de Trans-Nord ont augmenté de 19 % en 2015, notamment en raison des dépenses liées à l’intégrité des pipelines. Quant à l’augmentation de 23 % des droits d’Enbridge enregistrée en 2015, elle peut s’expliquer par l’ajout d’une majoration relative au projet pipelinier d’Edmonton à Hardisty.

Figure 18 : Droits repères des oléoducs réglementés par l’Office

Sources : Documents concernant les droits présentés à l’Office national de l’énergie, calculs de l’Office national de l’énergie

Version textuelle du graphique

Ce graphique indique les droits repères des grandes sociétés d’oléoducs du groupe 1 comparativement au déflateur du PIB, qui sert au rajustement en fonction de l’inflation. On y voit que, de 2010 à 2015, le droit d’Express a augmenté à peu près au même rythme que l’inflation, tandis que celui de Keystone a augmenté un peu plus. Le droit de Trans Mountain a connu une hausse modérément plus élevée que l’inflation, alors que les droits de Trans-Nord et d’Enbridge ont augmenté à un rythme beaucoup plus élevé que le déflateur du PIB.

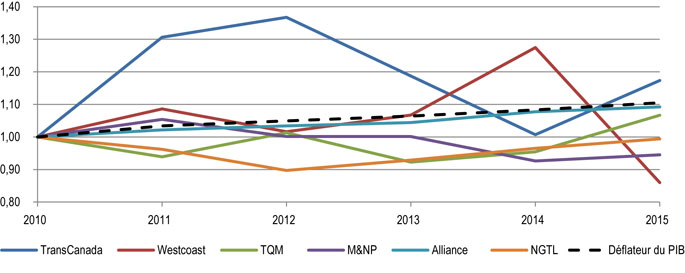

Droits des gazoducs

Les droits repères des grandes sociétés de gazoducs du groupe 1 et le déflateur du PIB normalisés sont illustrés à la figure 19. Entre 2010 et 2012, les droits de TransCanada ont augmenté de près de 40 % en raison de la baisse d’utilisation du réseau principal pour l’acheminement du gaz du BSOC vers les marchés de l’Est. En 2013 et en 2015, les droits ont été restructurés et sont revenus à des niveaux plus stables.

Selon de nombreux règlements négociés, si un pipeline génère des revenus trop élevés ou trop faibles pour couvrir les coûts d’une année donnée, la différence est comblée l’année suivante. Les droits de Westcoast ont augmenté en 2014 en raison d’un moins-perçu en 2013, tandis que les produits excédentaires enregistrés en 2014 ont entraîné une réduction des droits en 2015.

Figure 19 : Droits repères des gazoducs réglementés par l’Office

Sources : Documents concernant les droits présentés à l’Office national de l’énergie

Version textuelle du graphique

Ce graphique indique les droits repères des grandes sociétés de gazoducs du groupe 1 ainsi que le déflateur du PIB. Le droit de TransCanada a augmenté à un rythme beaucoup plus élevé que le déflateur du PIB en 2011 et en 2012, puis a diminué. Le droit de Westcoast a largement dépassé le déflateur du PIB en 2014, mais a chuté bien en dessous en 2015. De 2010 à 2015, les droits d’Alliance, de M&NP, de TQM et de NGTL ont soit varié à peu près au même rythme que le déflateur du PIB, soit été légèrement inférieurs à celui-ci.

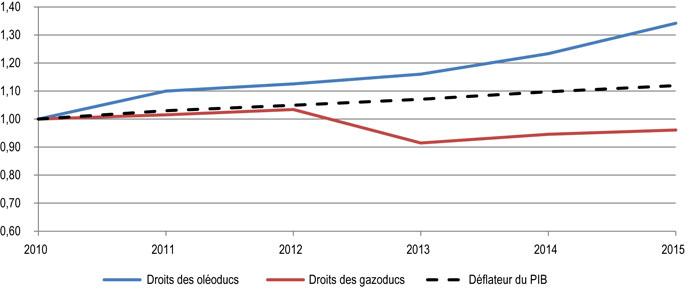

Comparaison des droits des oléoducs et des gazoducs

La figure 20 montre les moyennes non pondéréesNote 17 des droits repères des sociétés d’oléoducs et de gazoducs du groupe 1 et le déflateur du PIB. De 2010 à 2015, les droits moyens des oléoducs ont dépassé le déflateur du PIB, tandis que ceux des gazoducs ont reculé.

Figure 20 : Droits repères des gazoducs et des oléoducs

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique indique la moyenne simple des droits repères des grandes sociétés d’oléoducs et de gazoducs du groupe 1 ainsi que le déflateur du PIB. De 2010 à 2015, les droits moyens des oléoducs ont augmenté en dépassant le déflateur du PIB, tandis que ceux des gazoducs ont reculé.

Financement de la cessation d’exploitation

Les sociétés réglementées par l’Office doivent percevoir et mettre de côté les fonds nécessaires pour couvrir les coûts futurs de cessation d’exploitation, le principe de base étant que les frais et le financement de la cessation sécuritaire et respectueuse de l’environnement incombent aux sociétés pipelinières, et non aux propriétaires fonciers ni à l’État. Collectivement, les sociétés réglementées devront amasser 8,6 milliards de dollars pour couvrir les coûts de cessation futurs, d’après les estimations actuelles (tableau 3).

Tableau 3 : Coûts estimatifs de la cessation d’exploitation

| Coût estimatif en millions de dollarsNote 18 | |

|---|---|

| Alliance | 310 |

| Enbridge | 1 115 |

| Enbridge (Norman Wells) | 37 |

| Foothills | 198 |

| Keystone | 236 |

| Cochin de Kinder Morgan | 26 |

| Maritimes & Northeast Pipeline (M&NP) | 151 |

| NOVA Gas Transmission Limited (NGTL) | 2 185 |

| Réseau principal de TransCanada | 2 530 |

| TransQuébec & Maritimes | 103 |

| Trans Mountain | 340 |

| Trans-Nord | 77 |

| Division des installations de collecte et de traitement de Westcoast | 363 |

| Division du transport de Westcoast | 320 |

| Sociétés pipelinières du groupe 1 – Total | 7 991 |

| Sociétés pipelinières du groupe 2 – Total | 562 |

| Pipelines réglementés par l’Office – Total | 8 553 |

En mai 2011, les sociétés pipelinières réglementées par l’Office ont commencé à déposer des résumés de l’emplacement de leurs pipelines par diamètre de canalisation et type de terres.

Tout au long de 2012, l’Office a examiné les estimations de coûts préliminaires des sociétés pour la cessation d’exploitation de leurs réseaux pipeliniers.

En février 2013, l’Office a publié les Motifs de décision MH-001-2012 concernant les coûts estimatifs de cessation d’exploitation.

La plupart des sociétés disposent de nombreuses années pour provisionner ces coûts futurs. En 2013, les sociétés ont déposé leurs plans pour la constitution des fonds nécessaires, qui décrit aussi le mécanisme par lequel elles entendent mettre cette réserve en sûreté. En 2014, l’Office a publié les Motifs de décision MH-001-2013, qui indiquaient que les fiducies, les lettres de crédit et les cautionnements étaient des mécanismes acceptables.

En décembre 2014, les sociétés ont présenté à l’Office la version définitive de leurs conventions de fiducie, majorations de droits au titre de la cessation d’exploitation, politiques de placement, lettres de crédit et cautionnements. Après que l’Office a apporté quelques ajustements, le mécanisme de financement des activités de cessation de l’exploitation a été instauré et, dorénavant, les sociétés perçoivent et mettent de côté les fonds nécessaires pour financer les coûts futurs de cessation d’exploitation.

Les sociétés rendent compte chaque année à l’Office des renseignements pertinents, notamment les sommes placées dans des fiducies et les gains sur les placements qui y sont détenus. Les sociétés qui procèdent par lettre de crédit ou cautionnement, ou qui sont dispensées de l’exigence d’instaurer un mécanisme de mise de côté, font leur déclaration à l’Office le 31 janvier de chaque année, tandis que celles qui utilisent une fiducie la font tous les 30 avril. L’Office exige aussi des mises à jour régulières sur les estimations des fonds nécessaires et mis de côté, surtout vers la fin de la durée de vie utile du pipeline. En 2016, l’Office a entrepris un examen des estimations de coûts de cessation d’exploitation des pipelines soumis à sa réglementation.

- Date de modification :