La Régie a publié un errata relatif au rapport

Grandes conclusions

Transition énergétique du Canada

Électricité

sobre en

carbone

Éolien

et

solaire

Réseaux électriques diversifiés

Production

de

pétrole brut

Production

de

gaz naturel

Demande de combustibles fossiles

![]() Principales conclusions pour un bilan zéro

Principales conclusions pour un bilan zéro

Transition énergétique du Canada

1. Dans le scénario d’évolution des politiques, l’utilisation des combustibles fossiles dont les émissions ne sont pas captées chute de 62% entre 2021 et 2050, tandis que celle des énergies à faibles émissions et à émissions nulles augmente. Malgré la forte réduction des émissions de GES d’ici 2050, l’atteinte de zéro émission nette exigera vraisemblablement des changements plus profonds que ceux envisagés dans ce scénario.

Figure ES.2 – Consommation totale d’énergie au Canada – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.3 – Consommation de combustibles fossiles inaltérés – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.2 – Description

Description : Cette figure comporte deux graphiques. Le premier, à aires empilées, compare la demande d’énergie provenant de sources à faibles émissions et celle tirée des combustibles fossiles inaltérés (sans réduction des émissions) dans le scénario d’évolution des politiques. Les valeurs sur l’axe vertical sont des pétajoules (« PJ »). L’axe horizontal indique les années, de 2005 à 2050. En 2021, la demande d’énergie provenant des combustibles fossiles inaltérés s’élève à environ 9 300 PJ et celle des sources d’énergie à faibles émissions, à quelque 4 200 PJ. À l’horizon 2050, elle se situe, respectivement, autour de 3 500 PJ et de 7 200 PJ. Le second graphique compare la demande d’énergie des sources à faibles émissions à celle provenant des combustibles fossiles inaltérés en 2021 et 2050 dans le scénario d’évolution des politiques. On observe qu’en 2021, la demande d’énergie des premières représente 31 %, tandis qu’elle atteint 66 % en 2050; le reste de la demande est satisfait au moyen de combustibles fossiles inaltérés.

Figure ES.3 – Description

Description : Ce graphique à barres illustre la consommation de combustibles fossiles inaltérés en 2005, 2021, 2030, 2040 et 2050. En 2005, elle s’élevait à 8 900 PJ et atteignait 9 300 PJ en 2021. En 2030, elle recule de 19 % par rapport aux niveaux actuels et s’établit à 7 600 PJ. Elle continue de régresser et chute de 45 % sous les niveaux actuels, vers 2040, atteignant 500 PJ. En 2050, enfin, la consommation de combustibles fossiles inaltérés est 62 % plus basse qu’actuellement et s’établit à 3 500 PJ.

Dans le scénario d’évolution des politiques, les Canadiens réduisent leur consommation d’énergie et adoptent des sources à plus faibles émissions de carbone (figure ES.2). La consommation totale d’énergie primaire recule de 21 % de 2021 à 2050 grâce à l’amélioration de l’efficacité énergétique. Les sources d’énergie à faibles émissions et à émissions nulles – énergies renouvelables, nucléaire et combustibles fossiles avec captage et stockage du carbone (« CSC »)Définition * – S’imposent de plus en plus, au point de satisfaire à la majeure partie de la demande d’énergie. De son côté, l’utilisation de combustibles fossiles inaltérés (sans captage et stockage du CO2) recule de 19 % par rapport aux niveaux actuels vers 2030, de 45 % vers 2040 et de 62 % vers 2050 (figure ES.3).

Les hypothèses liées aux politiques du scénario d’évolution des politiques supposent le renforcement ou l’intensification des politiques actuelles, à l’échelle nationale et mondiale, au rythme que l’on a connu récemment. Les projections qui en découlent révèlent une transformation en profondeur du portrait énergétique du Canada et une forte réduction des émissions de GES. Cependant, les combustibles fossiles inaltérés étant toujours en demande en 2050, il se dégage aussi du scénario d’évolution des politiques qu’il faudra des changements à long terme plus importants pour atteindre l’objectif de zéro émission nette du Canada à l’horizon 2050. Outre les politiques, de nombreux autres facteurs abordés dans Avenir énergétique 2021, comme les marchés énergétiques mondiaux, les technologies, les comportements et les préférences des consommateurs, influeront sur les tendances futures en matière d’énergie et d’émissions au Canada.

Électricité sobre en carbone

2. Les Canadiens consomment davantage d’électricité, qui provient de sources de plus en plus sobres en carbone. Malgré la diminution de la consommation totale d’énergie, la demande d’électricité augmente de 47 % de 2021 à 2050 dans le scénario d’évolution des politiques, en grande partie en raison de secteurs qui émergent, comme les véhicules électriques et la production d’hydrogène. Le réseau électrique du Canada devient également plus vert : les sources à faibles émissions et sans émissions, qui fournissent 82 % de l’électricité en 2021, représentent 95 % de celle-ci en 2050.

Figure ES.4 – Demande d’électricité selon le secteur – Scénario d’évolution des politiques

Figure ES.5 – Production d’électricité selon la source – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.4 – Description

Description : Ce graphique ventile la demande totale d’électricité selon le secteur, de 2019 à 2050 : secteur résidentiel : augmentation, de 171 TWh à 217 TWh; secteur commercial : diminution, de 150 TWh à 134 TWh; secteur industriel : augmentation, de 239 TWh à 280 TWh; secteur des transports : augmentation, de 1 TWh à 93 TWh; secteur de production d’hydrogène : augmentation, de 0 TWh à 90 TWh.

Figure ES.5 – Description

Description : Ce graphique propose une ventilation de la production totale d’électricité selon la source, de 2019 à 2050 : éolien : augmentation, de 32 TWh à 159 TWh; solaire : augmentation, de 2 TWh à 35 TWh; gaz naturel : baisse, de 70 TWh à 36 TWh; gaz naturel avec captage et stockage de CO2 : augmentation, de 0 TWh à 33 TWh; énergies hydroélectrique / houlomotrice / marémotrice: augmentation, de 376 TWh à 446 TWh; pétrole : augmentation, de 4 TWh à 6 TWh; biomasse / géothermie : baisse, de 9 TWh à 8 TWh; charbon et coke : baisse, de 44 TWh à 0 TWh; uranium : augmentation, de 95 TWh à 96 TWh.

En comparaison des deux dernières décennies, durant lesquelles l’augmentation de la consommation d’électricité a été très lente, on constate que cette dernière s’accroît rapidement pendant la période de projection du scénario d’évolution des politiques. Cette hausse tient à la plus grande électrification de la filière énergétique. La demande totale d’électricité augmente de 47 % de 2021 à 2050, soit de quelque 263 térawattheures (« TWh ») (figure SE.4). La moitié de cette augmentation tient à l’électrification plus marquée des secteurs industriel, résidentiel et commercial. L’autre moitié est attribuable aux véhicules électriques utilisés pour le transport et à la production d’hydrogène. De façon plus particulière, vers 2050, les véhicules électriques dominent le parc de véhicules au Canada, ce qui contribue à accroître la demande d’électricité de 70 TWh. Cette conclusion du scénario d’évolution des politiques suppose que la quasi-totalité des véhicules de passagers neufs vendus en 2035 sont des véhicules électriques hybrides rechargeables ou à batterie.

À mesure qu’augmente la demande d’électricité, la production de celle-ci au Canada fait de même. Les faibles coûts des énergies éolienne et solaire font en sorte qu’elles fournissent la plus grande partie de cette électricité supplémentaire durant la période de projection. De plus en plus, la production au moyen du gaz naturel se fait en captant et stockant le CO2. La production d’électricité à partir de sources à faibles émissions et à émissions nulles représente 82 % de la production totale en 2021 et atteint 88 % vers 2030, 94 % vers 2040 et 95 % vers 2050.

Éolien et solaire

3. L’éolien, le solaire et le stockage dans des batteries accaparent la part du lion des ajouts de capacité électrique dans les six scénarios de zéro émission nette carboneutralité du secteur de l’électricité et comptent pour 82 % à 85 % de la capacité supplémentaire. L’éolien et le solaire prenant toujours plus de place, tous les scénarios misent sur des sources de production flexibles pour assurer un équilibre entre l’offre et la demande. Selon les scénarios, on constate de grandes différences entre le type et la capacité des sources de production flexibles.

Figure ES.6 – Ajouts cumulatifs de capacité jusqu’en 2050 – Tous les scénarios de production d’électricité carboneutre

Description

Description : Ce graphique montre l’ajout de capacité de 2019 à 2050 pour les scénarios suivants : zéro émission nette (« NZE »), tarification du carbone élevée, demande plus élevée, transport limité, hydrogène et bioénergie avec CSC. NZE de base – gaz naturel : 14 GW; gaz naturel avec CSC : 6 GW; nucléaire : 7 GW; hydroélectricité : 4 GW; solaire : 58 GW; éolien : 61 GW; stockage : 52G W. Tarificationdu carbone élevée – gaz naturel : 10 GW; gaz naturel avec CSC : 2 GW; nucléaire : 15 GW; hydroélectricité :8 GW; solaire :56 GW; éolien : 59 GW; stockage :55 GW. Demande plus élevée – gaz naturel : 17GW; gaz naturel avec CSC : 7 GW; nucléaire : 10 GW; hydroélectricité : 5 GW; solaire : 80 GW; éolien : 75 GW; stockage 68 GW. Transport limité – gaz naturel : 13 GW; gaz naturel avec CSC : 10 GW; nucléaire : 7 GW; hydroélectricité : 2 GW; solaire : 57 GW; éolien : 59 GW; stockage : 55 GW. Hydrogène gaz naturel : 10 GW; gaz naturel avec CSC : 4 GW; hydroélectricité : 4 GW; solaire : 56 GW; éolien : 56 GW; hydrogène : 14 GW; stockage : 42 GW. Bioénergie avec CSC – gaz naturel : 13 GW; gaz naturel avec CSC : 3 GW; bioénergie avec CSC : 6 GW; nucléaire : 7 GW; hydroélectricité : 4 GW; solaire : 52 GW; éolien : 55 GW; stockage : 50 GW.

Les scénarios de production d’électricité à zéro émission nette comportent chacun un ensemble d’hypothèses uniques qui examinent de nombreux facteurs, comme les technologies, les politiques, le niveau d’électrification et l’infrastructure. La figure ES.6 illustre les ajouts nets de capacité dans les six scénarios, de 2019 à 2050. Le dénominateur commun de tous les scénarios, c’est l’augmentation marquée de la capacité éolienne et solaire, qui passe de 100 GW à 150 GW. Dans tous les scénarios, la forte réduction future des coûts de ces technologies accélère leur adoption. L’accroissement de la capacité éolienne et solaire force les réseaux électriques à disposer de ressources supplémentaires et flexibles pour équilibrer l’offre et la demande (les conditions de vent et d’ensoleillement étant variables). Dans tous les scénarios à zéro émission nette, la flexibilité de la production provient d’une combinaison de stockage d’électricité dans des batteries, de production à partir du gaz naturel (avec et sans captage et stockage du CO2), de petits réacteurs modulaires, d’hydroélectricité, de production à partir de l’hydrogène et de la biomasse avec CSC et, enfin, le transport d’électricité entre les provinces. La part relative de ces ressources flexibles varie grandement d’un scénario à un autre, mais le stockage d’électricité joue un rôle considérable dans le maintien de l’équilibre des réseaux dans tous les cas.

Émissions liées à la production d’électricité dans un monde à zéro émission nette

Dans ces scénarios, la diminution des émissions du secteur de l’électricité est drastique. Néanmoins, cinq des six scénarios incluent une très petite quantité d’émissions provenant de centrales alimentées au gaz naturel. Cela s’explique par le fait que ces installations contribuent fortement à assurer la fiabilité et la stabilité du réseau électrique. L’inclusion de ces émissions fait ressortir le fait que, dans un monde de plus en plus près de zéro émission, il pourrait peut être être plus avantageux sur le plan économique de recourir à des options d’élimination du carbone que de s’efforcer de réduire ces quelques dernières sources d’émissions du réseau électrique en 2050.

Réseaux électriques diversifiés

4. Les scénarios de production d’électricité à zéro émission nette portent à croire que les divers réseaux électriques au Canada continueront d’être bien différents les uns des autres, même dans un avenir sobre en carbone. Dans chaque scénario de la production d’électricité, les dix provinces répondent à leur demande de diverses façons en combinant hydroélectricité, nucléaire, combustibles fossiles avec captage et stockage du CO2, énergie éolienne, énergie solaire, hydrogène et biomasse avec captage et stockage du CO2.

Figure ES.7 – Part de la production d’électricité selon les technologies – Principal scénario de production d’électricité à zéro émission nette

Description

Description : Ce graphique présente, en pourcentages, la part de la production d’électricité selon les technologies dans chacune des provinces dans le scénario de zéro émission nette de base. Elle s’établit comme suit :

Alberta

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydroélectricité | 3 | 4 | 2 |

| Gaz naturel | 55 | 31 | 4 |

| Gaz naturel avec CSC | 0 | 8 | 13 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 37 | 0 | 0 |

| Solaire | 0 | 0 | 13 |

| Éolien | 6 | 56 | 68 |

Colombie-Britannique

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydroélectricité | 92 | 95 | 67 |

| Gaz naturel | 5 | 0 | 0 |

| Gaz naturel avec CSC | 0 | 8 | 13 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 1 | 0 | 0 |

| Solaire | 0 | 0 | 4 |

| Éolien | 3 | 5 | 29 |

Manitoba

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 97 | 97 | 75 |

| Gaz naturel | 0 | 0 | 0 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 0 | 0 | 0 |

| Solaire | 0 | 0 | 3 |

| Éolien | 3 | 3 | 21 |

Nouveau-Brunswick

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 23 | 16 | 9 |

| Gaz naturel | 15 | 9 | 4 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 39 | 34 | 24 |

| Autres combustibles fossiles | 16 | 5 | 0 |

| Solaire | 0 | 0 | 10 |

| Éolien | 7 | 36 | 53 |

Terre-Neuve-et-Labrador

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 96 | 100 | 99 |

| Gaz naturel | 1 | 0 | 0 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 3 | 0 | 0 |

| Solaire | 0 | 0 | 0 |

| Éolien | 0 | 0 | 1 |

Nouvelle-Écosse

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 11 | 7 | 3 |

| Gaz naturel | 23 | 4 | 1 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 55 | 25 | 0 |

| Solaire | 0 | 0 | 11 |

| Éolien | 11 | 64 | 85 |

Ontario

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 24 | 13 | 9 |

| Gaz naturel | 8 | 6 | 2 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 60 | 40 | 41 |

| Autres combustibles fossiles | 0 | 0 | 0 |

| Solaire | 1 | 3 | 15 |

| Éolien | 7 | 38 | 33 |

Québec

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 94 | 92 | 72 |

| Gaz naturel | 0 | 1 | 1 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 0 | 0 | 0 |

| Solaire | 0 | 1 | 5 |

| Éolien | 5 | 7 | 23 |

Île-du-Prince-Édouard

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 0 | 0 | 0 |

| Gaz naturel | 0 | 0 | 0 |

| Gaz naturel avec CSC | 0 | 0 | 0 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 0 | 0 | 0 |

| Solaire | 0 | 15 | 11 |

| Éolien | 100 | 85 | 89 |

Saskatchewan

| Technologies | 2019 | 2030 | 2050 |

|---|---|---|---|

| Hydro | 15 | 10 | 5 |

| Gaz naturel | 40 | 22 | 2 |

| Gaz naturel avec CSC | 0 | 2 | 10 |

| Nucléaire | 0 | 0 | 0 |

| Autres combustibles fossiles | 41 | 0 | 0 |

| Solaire | 0 | 11 | 20 |

| Éolien | 3 | 55 | 62 |

La figure ES.7 dépeint la composition des sources de production d’énergie de chaque province dans le principal scénario de zéro émission nette du secteur de l’électricité (« scénario de zéro émission nette de base »). En Colombie-Britannique, au Manitoba, au Québec et à Terre-Neuve-et-Labrador, l’hydroélectricité continue de fournir la plus grande partie de l’énergie. Le nucléaire demeure confiné à l’Ontario et au Nouveau-Brunswick, où cette forme d’énergie représente respectivement environ 41 % et 24 % de l’approvisionnement en électricité de ces provinces en 2050.

En Alberta et en Saskatchewan, la production d’électricité à partir du gaz naturel reste relativement importante, constituant environ 15 % dans chacune d’elle dans le principal scénario à zéro émission du secteur de l’électricité. Cependant, à l’horizon 2050, l’essentiel de cette production se fait en utilisant le captage et stockage de CO2. Dans de nombreuses autres provinces, malgré la faible part qu’elle joue, la production au moyen du gaz naturel procure néanmoins la flexibilité nécessaire pour assurer la fiabilité du réseau.

Le transport entre les provinces est un élément clé de l’atteinte d’un réseau électrique à bilan zéro. Ainsi, dans le scénario de zéro émission nette de base pour l’électricité, on assiste à une hausse du transport interprovincial d’électricité dans l’Ouest canadien, où la production hydroélectrique de la Colombie-Britannique et du Manitoba participe à la décarbonation de l’Alberta et de la Saskatchewan.

Malgré la diversité des réseaux électriques provinciaux présentée dans chacun des scénarios à zéro émission nette de base, les résultats varient sensiblement d’un à l’autre. Dans un scénario où l’accroissement du transport d’électricité interprovincial est limité, l’Alberta et la Saskatchewan produisent davantage d’électricité dans des centrales au gaz naturel munies de la technologie du CSC. En contrepartie, dans le scénario de tarification du carbone élevée, le gaz naturel associé au CSC est moins présent dans ces provinces en raison de la percée des petits réacteurs modulaires dans l’Ouest canadien. Entre-temps, dans le scénario de l’hydrogène, on observe une réduction de 26 % de tous les types de production d’électricité au moyen du gaz naturel par rapport au scénario de zéro émission nette de base en 2050, et la souplesse que procure la production d’électricité à partir d’hydrogène se traduit par une diminution de 32 % du stockage dans des batteries. Dans le scénario de la bioénergie avec CSC, la disponibilité du CSC pour la production d’électricité à partir de la biomasse remplace partiellement toutes les autres technologies de production en Alberta et en Saskatchewan. La capacité de la bioénergie avec CSC d’éliminer du carbone fait en sorte que le réseau électrique du Canada devient un secteur économique à émissions nettes négatives dans ce scénario.

Production de pétrole brut

5. Dans le scénario d’évolution des politiques, la production de pétrole brut croît beaucoup plus lentement qu’au cours de la dernière décennie, augmentant de 16 %, pour atteindre un sommet de 5,8 Mb/j en 2032. Par la suite, elle diminue lentement jusqu’en 2050. À mesure qu’augmente la disponibilité de pétrole brut à l’exportation de l’Ouest canadien durant la prochaine décennie, elle en vient presque à atteindre la capacité totale d’exportation des pipelines existants et des agrandissements prévus ainsi que la capacité ferroviaire structurelle.

Figure ES.8 – Production de pétrole brut – Scénarios d’évolution des politiques et des politiques actuelles

Cliquez pour agrandir

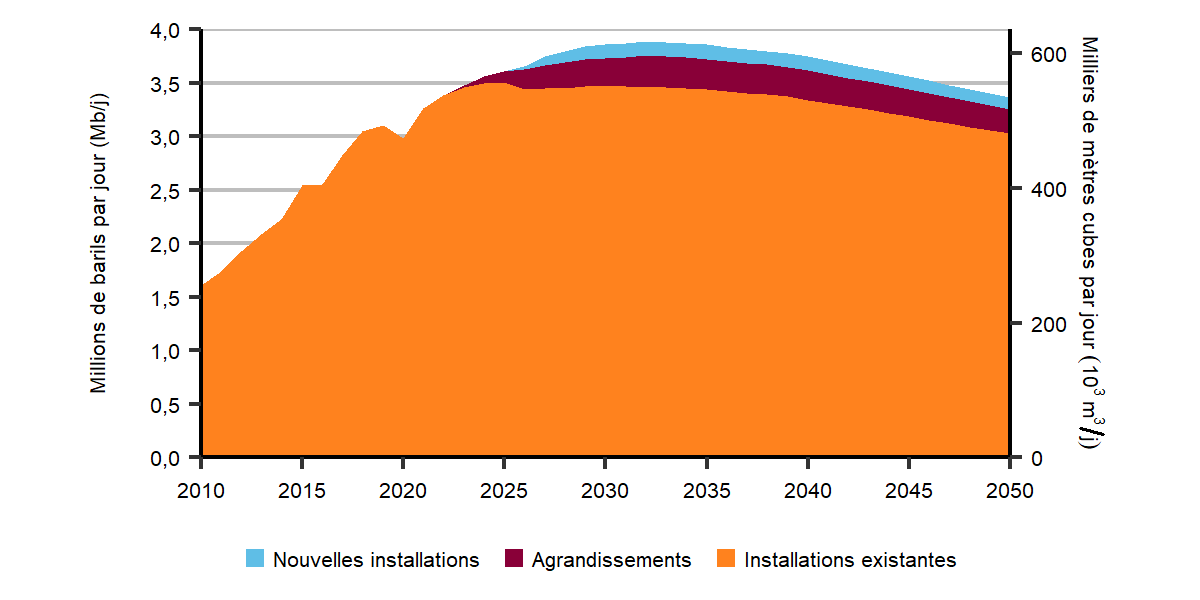

Figure ES.9 – Production tirée des sables bitumineux à partir des installations actuellement en production, d’installations agrandies et de nouvelles installations – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.8 – Description

Description : Ce graphique illustre la production de pétrole brut, selon le type, de 2005 à 2050 dans le scénario d’évolution des politiques, ainsi que la production totale dans le scénario des politiques actuelles. Selon le premier, la production canadienne de pétrole brut atteint un sommet de 5,8 millions de barils par jour (« Mb/j ») (922 10³m³/j) en 2032, avant de reculer pour se situer à 4,7 Mb/j (756 10³m³/j) en 2050; cela représente une hausse de 2 % par rapport à 2020. À titre de comparaison, dans le second scénario, la production culmine à 6,7 Mb/j (1 064 10³m³/j) en 2044.

Figure ES.9 – Description

Description : Ce graphique présente la production provenant des sables bitumineux de 2010 à 2050 pour les catégories suivantes : nouvelles installations, installations agrandies et installations actuelles. La production actuelle est de 3 millions de barils par jour (« Mb/j ») en 2020, de 3,5 Mb/j vers 2035 et de 3 Mb/j vers 2050. La production provenant d’agrandissements d’installations augmente, passant de 3 milliers de barils par jour (« kb/j ») en 2022 à 285 kb/j vers 2035, avant de reculer à 231 kb/j vers 2050 La production provenant des nouvelles installations connaît une hausse entre 2026 et 2050, passant de 29 kb/j à 114 kb/j,

La production de pétrole brutDéfinition * au Canada est revenue aux niveaux antérieurs à la pandémie vers la fin de 2020, après les réductions marquées enregistrées au printemps de cette même année. Dans les deux scénarios, la production est en hausse à court terme, mais les tendances à long terme diffèrent considérablement selon les hypothèses avancées, comme les prix et la politique du pays en matière de climat.

Dans le scénario d’évolution des politiques, la croissance de la production canadienne fléchit durant la prochaine décennie, atteignant un sommet de 5,8 millions de barils par jour (« Mb/j ») en 2032, comparativement à 5,0 Mb/j en 2021 (figure ES.8). À partir de 2032, elle recule graduellement pour se situer à 4,8 Mb/j en 2050. Dans ce même scénario, le prix hypothétique du pétrole brut BrentDéfinition * baisse progressivement, passant d’une moyenne annuelle de 65 $ US le baril en 2021 à 40 $ US le baril en 2050 (en dollars de 2020, rajustés en fonction de l’inflation).

La production de pétrole brut au Canada résiste jusqu’en 2050, malgré les prix relativement bas du scénario d’évolution des politiques et les politiques climatiques de plus en plus ambitieuses. Cela tient en grande partie à la nature des installations de sables bitumineuxDéfinition *, qui ont une longue durée de vie et dont les coûts d’exploitation sont faibles après l’aménagement initial. Tout au long de la période de projection, l’essentiel de la production tirée des sables bitumineux provient d’installations qui sont en exploitation aujourd’hui (figure ES.9).

Les politiques climatiques dans le monde et leur incidence sur les marchés internationaux du pétrole brut influeront grandement sur la production au pays. Le scénario des politiques actuelles mise sur des prix du pétrole plus fermes à l’échelle mondiale que dans le scénario d’évolution des politiques, parce qu’il est fondé sur un accroissement de la demande internationale. Le prix du pétrole brut Brent demeure à 70 $ US le baril pendant la majeure partie de la période de projection, et la production canadienne augmente plus rapidement, plafonnant à 6,7 Mb/j en 2040. À l’inverse, certains scénarios à zéro émission nette de base proposés récemment ailleurs dans le monde, comme celui de l’Agence internationale de l’énergie intitulé « Net Zero by 2050 » dans son document World Energy Outlook 2021 (en anglais), signalent une baisse rapide de la demande mondiale de pétrole, ce qui pourrait se traduire par une production beaucoup moins forte au Canada que celle envisagée dans le scénario d’évolution des politiques.

Figure ES.10 – Capacité d’exportation par pipelines et capacité ferroviaire structurelle pour l’exportation en regard de l’approvisionnement total en pétrole brut provenant du BSOC – Scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Ce graphique illustre la capacité d’exportation par pipeline et selon la capacité ferroviaire structurelle de transport de pétrole brut par rapport à l’approvisionnement total de pétrole brut disponible dans le bassin sédimentaire de l’Ouest canadien (« BSOC »), pour les scénarios d’évolution des politiques et des politiques actuelles. La capacité pipelinière et ferroviaire structurelle augmente, passant de 2,9 millions de barils par jour (« Mb/j ») en 2010 à 5,3 Mb/j en 2050. Dans le scénario d’évolution des politiques, la quantité de brut disponible pour l’exportation augmente, de 4,0 Mb/j en 2020 à une projection de 4,9 Mb/j en 2035, puis recule à 4,3 Mb/j vers 2050. Dans le scénario des politiques actuelles, elle s’accroît, de 4,0 Mb/j en 2020 à une projection 5,8 Mb/j en 2035 où elle demeure jusqu’en 2050.

La disponibilité d’oléoducs et de capacité ferroviaire pour l’exportation de pétrole brut a été un élément clé dans les tendances des prix et de la production de pétrole au Canada au cours des dernières années. Dans le scénario d’évolution des politiques, la disponibilité de pétrole brut à l’exportation à partir de l’Ouest canadien s’approche énormément, sans l’atteindre, de la capacité d’exportation totale actuelle et prévue par pipelines et de la capacité ferroviaire structurelle, comme le montre la figure ES.10. Dans Avenir énergétique 2021, on ne s’emploie pas à évaluer si une capacité pipelinière supplémentaire serait nécessaire pour éviter de freiner la production de pétrole brut au Canada sous les seuils envisagés dans le scénario d’évolution des politiques. Par contre, dans le scénario des politiques actuelles, il est manifeste que la production serait contenue sous les niveaux projetés sans un accroissement de la capacité pipelinière, l’approvisionnement dépassant considérablement la capacité d’exportation totale illustrée pendant la majeure partie de la période de projection. Nos projections de l’offre de pétrole brut n’ont pas été rajustées pour tenir compte d’éventuelles contraintes pipelinières dans l’un ou l’autre des scénarios.

Oléoducs dans Avenir énergétique au Canada

La collection Avenir énergétique du Canada fait des projections de la production et de la consommation d’énergie au pays. Pour arriver à ces projections, il nous faut poser des hypothèses sur les marchés du pétrole brut. La figure ES.10 est une comparaison – offerte à titre d’illustration – de nos projections de l’approvisionnement en pétrole brut et de la capacité totale d’exportation qui existerait si les agrandissements de pipelines prévus se concrétisaient, sans augmentation ou diminution de la capacité actuelle et en maintenant à son niveau existant la capacité ferroviaire structurelle.

Cette comparaison nous permet de donner une idée de la façon dont les contraintes de capacité pipelinière pourraient se répercuter sur la production de pétrole brut dans nos scénarios. Cependant, nous ne rajustons pas nos projections de production de pétrole brut en fonction d’éventuelles contraintes. Dans Avenir énergétique 2021, nous n’examinons pas les subtilités de l’interaction entre l’infrastructure pipelinière et l’offre et la demande d’énergie. Nous tenons plutôt pour acquis que les prix du pétrole brut de l’Ouest canadien suivront constamment ceux des marchés internationaux. La réalité a toutefois démontré que ce n’est pas toujours le cas. Par exemple, si le réseau pipelinier fonctionne à pleine capacité, c’est-à-dire que les volumes disponibles à l’exportation sont supérieurs ou légèrement inférieurs à la capacité pipelinière totale, il peut s’ensuivre une baisse marquée –bien en deçà des prix sur les marchés internationaux – des prix du brut dans l’Ouest canadien.

En général, une capacité pipelinière de réserve suffisante est nécessaire pour que les prix dans l’Ouest canadien s’arriment avec constance à ceux des marchés internationaux. Une telle capacité de réserve procure aux producteurs de pétrole et à d’autres acteurs sur le marché la souplesse dont ils ont besoin pour accéder à des marchés plus lucratifs et éviter les répercussions de l’entretien, des interruptions imprévues et des coûts plus élevés du transport ferroviaire. Cette souplesse serait maintenue même en présence d’une capacité excédentaire et d’une sous-utilisation à long terme des pipelines, bien qu’elle pourrait entraîner une hausse des droits pipeliniers, avec comme conséquence une réduction supplémentaire des prix du brut de l’Ouest canadien. L’analyse de ces facteurs dépasse la portée d’Avenir énergétique 2021. Nous tenons à mettre en garde les lecteurs qui seraient tentés de tirer de conclusions définitives de la comparaison hypothétique présentée à la figure ES.10.

Production de gaz naturel

6. Les investissements dans la production de gaz naturel sont stimulés par les exportations présumées de gaz naturel liquéfié (« GNL ») dans les deux scénarios. Dans le scénario d’évolution des politiques, près de 40 % de la production canadienne de gaz naturel est liquéfiée et exportée vers les marchés internationaux à l’horizon 2050. Malgré la croissance marquée de la production de GNL, celle de gaz naturel demeure relativement stable pendant la majeure partie de la période de projection, avant de diminuer graduellement pour s’établir à 13,1 Gpi³/j vers 2050, une baisse de 17 % par rapport à maintenant.

Figure ES.11 – Hypothèses relatives à la production totale de gaz naturel et aux exportations de GNL – Scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Ce graphique illustre la production totale de gaz naturel et les exportations de gaz naturel liquéfié dans le scénario d’évolution des politiques et celui des politiques actuelles, de 2000 à 2050. La production totale dans ce second scénario augmente, de 15 milliards de pieds cubes (« Gpi³ ») en 2015 à 22 Gpi³ en 2050. Dans le cas du scénario d’évolution des politiques, elle diminue, de 15 Gpi³ en 2015 à 13,1 Gpi³ en 2050. Les exportations de gaz naturel liquéfié dans le scénario d’évolution des politiques augmentent, de 0,3 Gpi³ en 2024 à 7,1 Gpi³ en 2050. Dans le scénario d’évolution des politiques, elles augmentent aussi, passant de 0,3 Gpi³ en 2024 à 4,9 Gpi³ en 2050.

Dans le scénario d’évolution des politiques, la production de gaz naturel se maintient près des niveaux actuels de quelque 15,5 milliards de pieds cubes par jour (« Gpi³/j ») pendant l’essentiel des 20 prochaines années. Dans ce même scénario, nous posons comme hypothèse que les exportations de GNLDéfinition * augmenteront durant cette période, passant de 1,8 Gpi³/j en 2026 à 4,9 Gpi³/j en 2039. Les nouveaux investissements dans la production pour rendre possibles les exportations de GNL soutiennent en général la production. Sans le GNL, la production diminuerait, vu les prix hypothétiques du gaz naturel et les coûts des politiques climatiques du pays. Au tournant de 2040, moment où on présume que les exportations de GNL se stabilisent, la production totale commence à fléchir et tombe à 13,1 Gpi³/j vers 2050. Dans le scénario d’évolution des politiques, les prix présumés du gaz naturel au carrefour HenryDéfinition * augmentent de façon constante, passant de 3,00 $ US par million d’unités thermiques britanniques (« MBTU ») en 2021 à 3,64 $ US/MBTU vers 2050 (en dollars de 2020, rajustés en fonction de l’inflation).

Dans le scénario des politiques actuelles, la production de gaz naturel est beaucoup plus élevée. Pour dépeindre la demande mondiale et nord-américaine plus forte de gaz naturel, résultat des mesures de lutte contre les changements climatiques moins contraignantes du scénario, nous supposons que les exportations de GNL augmenteront pour se situer à 7,1 Gpi³/j vers 2044 et que le prix au carrefour Henry atteindra 4,40 $/MBTU vers 2050 (en dollars de 2020, rajustés en fonction de l’inflation). Ces deux composantes, combinées à des politiques climatiques moins strictes au Canada par rapport au scénario d’évolution des politiques, se traduisent par une hausse constante de la production de gaz naturel pendant toute la période de projection, qui se chiffre à 22,2 Gpi³/j en 2050, une progression de 40 % par rapport à celle de 2021.

Figure ES.12 – Production de gaz naturel – Scénarios d’évolution des politiques et des politiques actuelles

Description

Description : Ce graphique montre la production de gaz naturel, selon le type, de 2005 à 2050 dans le scénario d’évolution des politiques, ainsi que la production totale dans le scénario des politiques actuelles. En 2015, la production totale s’élevait à 15,1 milliards de pieds cubes par jour (« Gpi³/j »), incluant les quelque 9,7 Gpi³/j de la production tirée de réservoirs étanches et de formations schisteuses. Dans le scénario d’évolution des politiques, la production totale de gaz s’établit à 13,1 Gpi³/j en 2050, la plus grande partie, soit 12,4 Gpi³/j, venant des réservoirs étanches et des formations schisteuses. Dans le scénario des politiques actuelles, la production totale augmente à 22,2 Gpi³/j d’ici 2050.

Dans les deux scénarios, la production de gaz naturel dans la formation de Montney, qui chevauche la frontière entre l’Alberta et la Colombie-Britannique et qui est riche en liquides de gaz naturelDéfinition * plus lucratif, augmente considérablement. Dans beaucoup d’autres régions, la production est stable ou en déclin tout au long de la période de projection. Une grande partie de la croissance de la production servant à alimenter les exportations de GNL vient de la Colombie-Britannique, dont la production surpasse celle de l’Alberta à partir de 2028.

Demande de combustibles fossiles

7. À mesure que se poursuit la décarbonation de la filière énergétique du Canada dans le scénario d’évolution des politiques, la consommation de combustibles fossiles diminue. Le charbon devient une composante négligeable du bouquet énergétique et l’utilisation des combustibles dérivés du pétrole diminue, en particulier l’essence et le diesel pour le transport. Après une brève hausse à court terme, la consommation totale de gaz naturel fléchit et, au fil du temps, son exploitation est de plus en plus associée à la technologie de CSC. Les usages industriels, la production d’électricité et la production d’hydrogène provenant du gaz naturel exploité avec le CSC sont des secteurs clés de croissance de la demande.

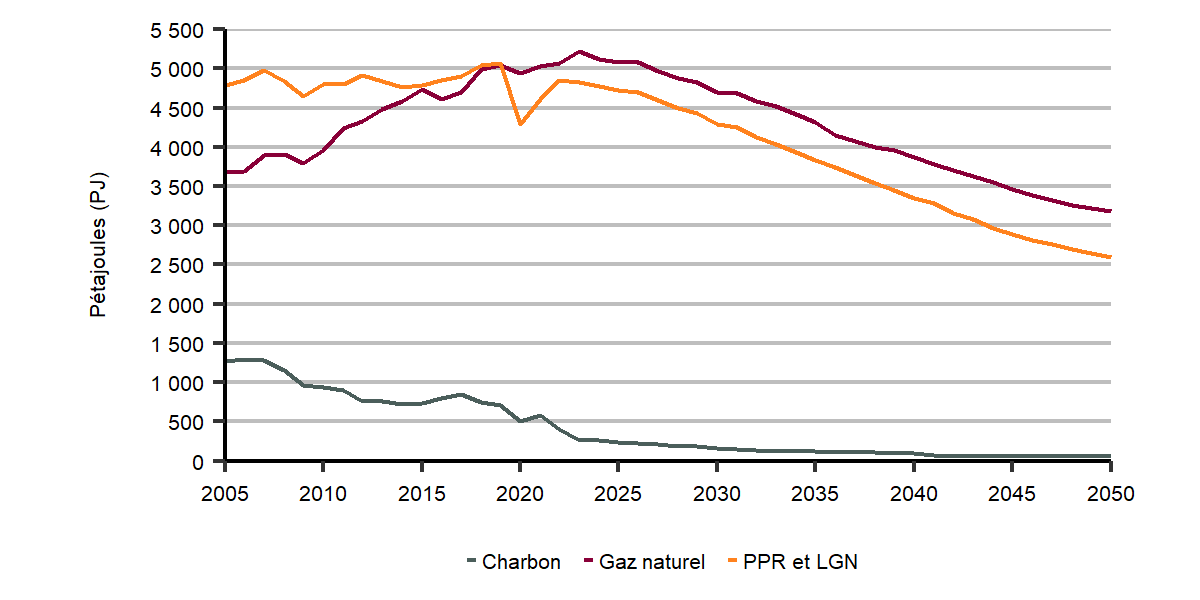

Figure ES.13 – Demande de combustibles fossiles selon le type – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.14 – Demande de gaz naturel selon le secteur – Scénario d’évolution des politiques

Cliquez pour agrandir

Figure ES.13 – Description

Description : Ce graphique ventile la demande de combustibles fossiles, selon le produit, durant la période de projection dans le scénario d’évolution des politiques : La demande de charbon chute, passant de 503 pétajoules (« PJ ») en 2020 à 58 PJ en 2050. La demande de produits pétroliers raffinés (« PPR ») et de liquides de gaz naturel (« LGN ») diminue, de 4 290 PJ en 2020 à 2 619 PJ en 2050. Celle de gaz naturel recule, de 4 940 PJ en 2020 à 3 189 PJ en 2050. Dans le scénario d’évolution des politiques, la demande totale de combustibles fossiles recule, passant de 10 774 PJ en 2018 à 5 867 PJ en 2050.

Figure ES.14 – Description

Description : Ce graphique présente la demande totale de gaz naturel selon le secteur dans le scénario d’évolution des politiques. Elle se répartit comme suit : secteur résidentiel : 1,8 à milliards de pieds cubes par jour (« Gpi3/j ») en 2020, 1,4 Gpi3/j vers 2035 et 0,8 Gpi3/j vers 2050; secteur industriel : 7,3 Gpi3/j en 2020, 3,8 Gpi3/j vers 2035 et 1,4 Gpi3/j vers 2050; secteur des transports : 0,0 Gpi3/j en 2020, 0,2 Gpi3/j vers 2035 et 0,5 Gpi3/j vers 2050; secteur commercial : 1,9 Gpi3/j en 2020, 1,5 Gpi3/j vers 2035 et 0,8 Gpi3/j vers 2050. demande d’électricité : 1,9 Gpi3/j en 2020, 1,3 Gpi3/j vers 2035 et 1,0 Gpi3/j vers 2050; secteur industriel avec CSC : 0 Gpi3/j en 2020, 1,7 Gpi3/j vers 2035 et 1,9 Gpi3/j vers 2050; production d’électricité avec CSC : 0 Gpi3/j en 2020, 0,9 Gpi3/j vers 2035 et 0,9 Gpi3/j vers 2050; production d’hydrogène avec CSC : 0 Gpi3/j en 2020, 0,3 Gpi3/j vers 2035 et 1,1 Gpi3/j vers 2050.

Dans le scénario d’évolution des politiques, la consommation totale de combustibles fossiles au Canada diminue de plus de 40 % entre 2021 et 2050. Toutefois, les projections diffèrent selon les combustibles. La demande canadienne de gaz naturel a enregistré une croissance relativement forte au cours de la dernière décennie, alimentée par son utilisation plus grande dans l’exploitation des sables bitumineux et la production d’électricité, à mesure qu’on éliminait graduellement le charbon. Dans ce même scénario d’évolution des politiques, la demande de gaz augmente durant les prochaines années, que les producteurs d’électricité en Alberta souhaitant cesser d’utiliser le charbon à cette fin d’ici 2023. À plus long terme, même si le gaz naturel demeure une composante importante du bouquet énergétique du Canada, la demande totale diminue, passant d’environ 13 Gpi³/j en 2021 à 8,5 Gpi³/j en 2050. Au nombre des facteurs qui contribuent à ce phénomène, on relève l’utilisation accrue des énergies renouvelables dans la production d’électricité, le mélange de gaz naturel et d’hydrogène et de gaz renouvelable dans les flux gaziers, l’amélioration de l’efficacité énergétique et la diminution de la production de pétrole brut et de gaz naturel (qui nécessite elle-même l’usage de gaz naturel). Ces diminutions sont partiellement contrebalancées par le recours à la technologie du CSC dans les secteurs qui utilisent du gaz naturel et celui de l’électricité, ainsi que dans la production d’hydrogène sobre en carbone.

L’élimination progressive du charbon de la production d’électricité entraîne un recul considérable de sa production pendant la période de projection, qui représente moins de 1 % du portrait énergétique du Canada en 2035, comparativement à 5 % en 2019. La consommation de produits pétroliers raffinés (« PPR ») Définition * et de liquides de gaz naturel (« LGN ») diminue graduellement tout au long de la période à l’étude en raison du fléchissement de la demande d’essence et de diesel. Dans les premières années, ce recul s’explique par des gains d’efficacité et une utilisation accrue de mélanges de biocarburants. À long terme, il tient à l’augmentation du nombre de véhicules électriques et à l’utilisation de l’hydrogène dans le secteur des transports. La demande de produits pétroliers raffinés à des fins autres que la combustion (charges d’alimentation pétrochimiques, asphalte, lubrifiants, etc.) et le carburéacteur reste relativement stable pendant toute la période de projection.

- Date de modification :